こんにちは!ふゆこ(@fuyuko190)です。

今回のテーマは「つみたてNISAを4年やった結果」です!

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

今回は、2019年11月から2023年11月まで積立NISAをやった結果を報告します。

投資初心者さんからすると、「NISAって実際どうなの?」「NISAを始めたけど、自分以外の人の成績が気になる」と不安になりますよね。私も最初は不安で、他の人の投資結果を調べていた時期があります。

ということで、この記事では以下の解説をしながら初心者さんの不安を解決していきます。

- つみたてNISAを4年やると資産は増えるのか?

- つみたてNISAで初心者が陥りがちな失敗

- おすすめファンド

投資をやるなら、人気No.1とNo.2のSBI証券と楽天証券がオススメです。初心者が投資をやるなら、このどちらかにしておけばまず間違いはないと言われています。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

積立NISAを4年やった結果(リターンと資産額)

早速ですが、4年間のつみたてNISAの結果を報告します。

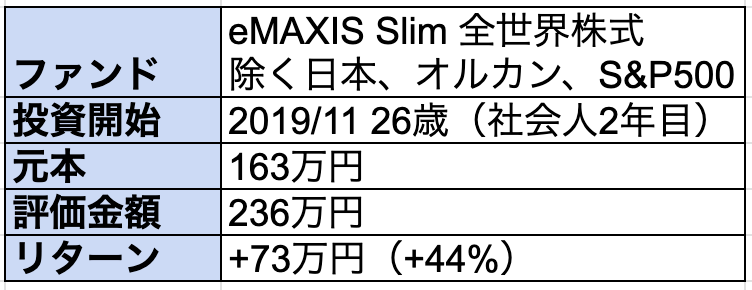

時期によって購入したファンドは異なりますが、今は全世界株式(オールカントリー)を積立中です。

私がつみたてNISAを始めたのは2019年11月で、26歳の会社員の頃です。

それ以来4年間、毎月33,333円を積み立ててきました。

元本は163万円、現在の評価金額は236万円なので、リターンとしては+73万円(+44%)です。かなりすごいですよね。

「すごい」と言っても私がすごい訳ではありません。

すごいのは、便利なネット証券で全世界株インデックスファンドを購入できる、この時代です。

それに対して、コロナショックの時のリターンは-17%まで落ちました。

株式投資なので当たり前ですが、株式市場全体が暴落した時は元本割れがあります。

積み立てた内容(ファンド、金額)

私の積立内容は以下です。

- 2019年11月:全世界株式(オルカン)

- 2019年12月〜2020年10月:全世界株式+S&P500

- 2020年11月〜2022年12月:全世界株式(除く日本)

- 2023年1月〜:全世界株式(オルカン)

※全てeMAXIS Slimシリーズのファンド

eMAXIS Slimシリーズは、業界最低水準のコストを目指し続けるファンドです。実際に最低レベルのコストですし、人気もあり優良ですのでオススメです。

積み立てるファンドを途中で変えた理由はそれぞれ以下です。

- 2019年12月:S&P500が人気だったため

- 2020年11月:米国株よりも全世界株の方が安心して放置できると考えたため。※「除く日本」にした理由は、日本企業に勤めていたことにより、収入が日本経済に依存していたため保有資産は日本株を除こうと考えた。

- 2023年1月〜:会社(日本企業)を辞めたため

2019年12月ごろはまだ投資を始めたばかりだったため、よくわからずに「人気だから資産が増えるだろう」という期待でS&P500を選びました。※これは良くない理由です

今は全世界株を積み立てていますが、米国株派の方を否定する気持ちはありません。むしろ私は米国株が大好きです。

ただ、

- インド株や他新興国など、「今後伸びるかも」と言われている国も気になる

- 現状は米国株が強いが、今後どの国が1位になるかはわからない

という理由から、私は現在eMAXIS Slim全世界株式(オルカン)を積み立てています。

米国株か全世界株か?

積立NISAでは、「米国株か全世界株か」で悩む方が多いです。

そこで、「米国株と全世界株、どちらにすれば良いか」の選び方についてご紹介します。

以下は米国株と全世界株のそれぞれのメリットです。

- 国としての期待感(投資の法整備充実、人口増加、イノベーションを起こせる企業)がある。

- 過去30年間では最も効率が良くリターンが高かった。

- データの蓄積による経験則、理論・シミュレーション研究が最もされているのは米国株。

- どうせ、全世界株・先進国株の6割以上は米国株。

- コストが低い。

- 今後どの国が伸びるかわからない。全世界株を選んでおけば、伸びた国に自動で投資可能。

- リターン1位の国には負けるが、リターン最下位にはならない。

- 高成長を期待できる新興国への投資が可能。

- リスク(標準偏差)が最も低いのは全世界株。

- 現代ポートフォリオ理論では、「株式市場全体」つまり「全世界株式」に投資をすることを前提としている。

以上を踏まえた上で、「どちらの方がより安心して放置できるか?」で決めると良いです。

いや「〇〇株の方がリターンが高いから〇〇株にしましょう」と言って欲しいんだけど…

結局どっちの方が儲かるの?儲かる方に投資したいよ…

そう思う気持ちはすごくわかります。

でも、未来は誰にもわかりません。つまり、どっちの方が儲かるか?という問いには答えられません。

インデックス投資では、ファンド選び以上に大事なことがあります。

- コストが低い優良なファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

eMAXIS slim全世界株、S&P500のどれにしよう?と悩んでいる時点で、どれも優良なファンドですので100点中80点以上は取れています。

ただ、以下の様に逆のことをすれば損する可能性が高くなってしまいます。80点だった投資が30点以下の投資になってしまうイメージです。

- 手数料の高いぼったくりファンドを選んでしまう

- 無理をして投資金額を上げ過ぎてしまう

- 暴落に狼狽えて売ってしまう

- タイミングを考えて短期売買

それだけ、「長期投資を貫く」ことは、インデックス投資において大事なんです。

自分にとって「安心して放置できる投資先」であるかどうか?が大事なんだね!

つまり、私にとっては「安心して放置できる」のが全世界株だということです。

積立NISAの4年間の資産推移

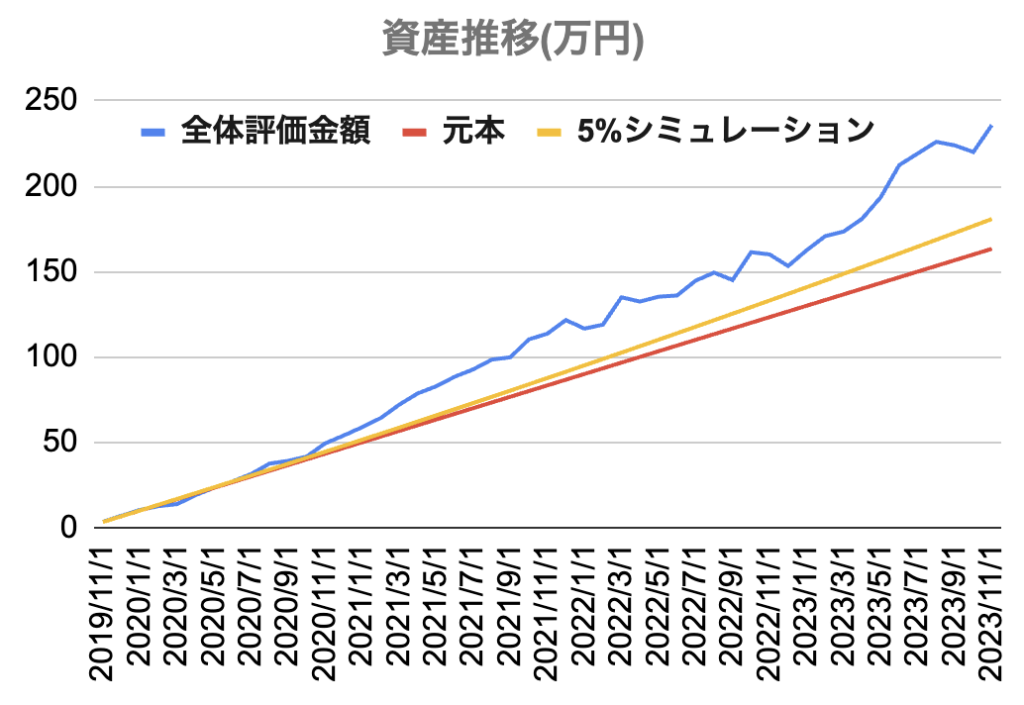

資産推移はこちらです。

黄色の線は、「インデックス投資なら年利5%は狙えるから、つみたてNISAをすれば資産がこの様に増えていきますよ」という説明でよく用いられている線です。

黄色の線のように、「雪だるま式に」資産が増えるイメージをしている方は多いと思います。しかし、実際は下落もあったため、資産額は上下しながら増えていきました。

- 2020年3月:コロナショックにより、投資資産は元本割れした

- 2022年:世界的な下落により、資産額は減ったり増えたり

今のところトータルリターンは73万円(+44%)なので、年率9.7%の利回りで増えたことになります。

インデックス投資のリターンは一般的に年率6〜7%と言われています。そのため、この年率9.7%という値はとても高いです。

とはいえ「インデックス投資を4年やって年率9%だからすごい」とか、逆に「マイナス20%だったらすごくない」といった表現は実は全く本質的ではありません。

インデックス投資は長期投資が前提ですし、過去データ上は投資を始めてから5年以内は特に元本割れ確率が高いです。

そのため、投資開始から4年しか経っていないのに、リターンを気にして一喜一憂する必要はありません。

これを読んでいる方が投資開始から5年以内で、リターンがマイナスでも落ち込む必要はありません。むしろ当たり前です。

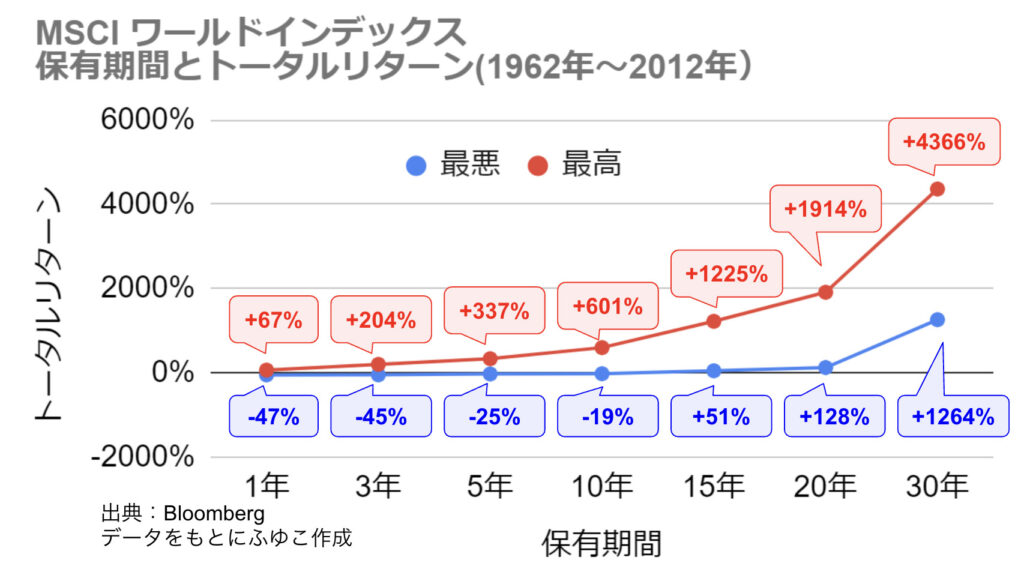

以下はMSCIワールドインデックス(先進国株式インデックス指数)の保有期間とトータルリターンの関係です。

1962年〜2012年の全ての年について集計したデータです。

上記は先進国株のデータですが、全世界株も米国株もほぼ同じ傾向の結果になるので、今回参考にしています。

- 保有期間1年:-47%〜+67%(元本割れする年もあれば、資産が1.67倍になった年もあった)

- 保有期間15年:+51%〜+1225%(15年保有すれば最低でも資産は1.51倍、良い年だと資産は13.25倍になった)

このようなデータがあるため、つみたてNISA(インデックス投資)では「長期投資しましょう」と言われています。

そしてこれは「投資は余剰資金でやりましょう」と言われる理由にもつながります。過去データの通りの未来が来るのであれば、保有期間が5年以内であれば元本割れはむしろ当たり前です。

なので、「絶対元本割れしてほしくないお金」を使って投資するのは危険だということです。

先ほどの解説とも関係しますが、インデックス投資で大事なのは以下です。

- コストが低い優良なファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

2, 3番目の「無理のない金額を積み立てて」「15年以上の長期で持ち続ける」が超大事であることが、以上のデータからご理解いたけたと思います。

他にも、以下のような事実があります。

- 中身が同じなのにコストだけ高いファンドがある

- コストが高ければその分実質のリターンは下がる

- つまり、低コストであることは重要

- 目安:年率コスト0.3%以下がベスト

- プロのファンドマネージャーの9割が「インデックスファンドをただ保有するだけ」に勝てなかった

- S&P500の72年間のうち、ベスト5日間を逃すだけで50%損をした

- つまり「インデックス投資&放置」が素人がプロ並み以上のリターンを出すための再現性の高い手法

データの引用元は「敗者のゲーム」という本です。

つまり、これから積立NISA(新NISA)を始める方・既に始めた方は

- 他人の積立NISA報告と自分の結果を比べて一喜一憂したりせず

- 暴落でX(Twitter)がザワザワしていようと気にせず

以下のことを大事にしてインデックス投資を継続するのが大事です。

- コストが低い優良なファンドを

- 無理のない金額を積み立てて

- 15年以上の長期で持ち続ける

- 短期売買をしない

未来はデータ通りになるとは限らない

先ほど、こちらの過去データから「今後も過去通りの未来が来るのであれば、最低15年間保有すればリターンはプラスになる」と説明しました。

でも、所詮過去のデータでしょ?

将来がどうなるかわからないし、リーマンショックみたいなことになったら怖いよ。投資しない方が良いんじゃないかな?

と思う方もいらっしゃると思います。

しかし、未来が過去データの通りにならないとしても、インデックス投資が最も合理的と言われています。

その理由は以下です。

- インフレが進めば貯金の価値が目減りするため、投資は必要

- 投資の中でも過去データ・理論の面で最も合理的なのがインデックス投資

- インデックス投資は他の投資よりもコストが低いため、もし過去よりも悪い未来が来るとしても、コストが低い分ダメージを抑えられる

一言で言うと「インデックス投資を無理のない範囲でやっていこう」ということです。

「投資は必要」と上記で書きましたが、もちろん例外はあります。

例えばリボ払いの借金がある方や、浪費癖があり貯金がない方はまずは投資ではなく家計改善・借金返済から行いましょう。

このブログでは貯金や家計改善に関しても記事にしていますので、「投資の前に貯金をすべきかも」と思った方は参考になさってください。

オススメファンド【全世界株か米国株か?】

1つだけオススメして!と言われたら、「eMAXIS Slim全世界株」をオススメします。

もう少し選択肢が欲しい方向けに言うと、以下の6つをオススメします。どれか1つ選べばOKです。

- eMAXIS Slim全世界株式

- eMAXIS Slim米国株式(S&P500)

- SBI・V・全世界株式

- SBI・V・S&P500

- 楽天全世界株式

- 楽天 S&P500

このファンドを購入できる証券会社の中で人気なのがSBI証券と楽天証券です。

人気トップ2の証券会社ですし、色々とお得なのでオススメです。

両方とも口座開設・維持手数料は無料ですし、つみたてNISA対象ファンドの取り揃えもトップクラスです。主なオススメポイントは次のとおりです。

- SBI証券:楽天経済圏へのこだわりがない・三井住友カードのクレカ積立でポイントをお得に貰いたい人にオススメ

- 楽天証券:操作がしやすいため、ネット&投資初心者にオススメ

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓SBI証券の口座開設〜積立設定はこちら!