こんにちは!ふゆこ(@fuyuko190)です。

私は4年前から積立NISAを開始し、年収350万円・貯金40万円から資産1000万円を達成した方法について「節約オタクふゆこ」チャンネルで発信しています。

2024年8月5日、日経平均株価は4400円を超える過去最大の下落幅となりました。

一方で、翌日の8月6日には3400円以上の値上がりと、過去最大の上昇幅でした。

↓S&P500も最近下落してきています。

このように、株価の上下が激しいと「NISAやiDeCoって、本当にやっても大丈夫なのかな…」と不安になる方も多いと思います。

今回は「ほったらかし投資術」の方法を解説しつつ、下落時の不安を解決していきます!

- ほったらかし投資の始めかた

- 何万円投資すれば良いの?

- 下落したらどうすれば良いの?

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

↓この記事の動画版はこちら!

「ほったらかし投資術」のすごいところ

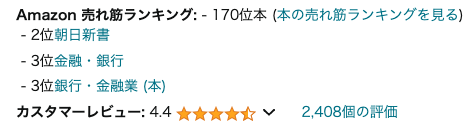

この本は、ほったらかし投資本のバイブル・公式本と言われています。最初に出版されたのは2010年ですが、改訂を繰り返し、最新版が2022年に出版されています。

2022年に出た本で、いまだにランキング全体で170位。金融・銀行ジャンルでは3位。2年経っても3位というのは、トップレベルの人気が長く続いているということです。

「ほったらかし投資術」のすごいところ3選がこちらです。

- 万人向けの最適解は、「eMAXIS Slim全世界株式」だとはっきり示した

- 投資の本だが、「投資は必須ではない」とフラットな目線

- 合理的・効率的な投資方法と、その根拠の解説が丁寧

誤解を恐れずにわかりやすく言えば、

「NISAやiDeCoで何を買えば良いかわからない?eMAXIS Slim全世界株式を買っておけば良いよ。それが万人にとって正解だよ」

と、この本では語られています。

eMAXIS Slim全世界株式(オール・カントリー)という投資商品を買えば、日本・先進国・新興国を含む全世界の株式市場にこれ一本で丸ごと投資できます。

- 投資対象の国:先進国(23カ国)と新興国(24カ国)

- 投資銘柄数:約2,900銘柄

- 世界の株式の時価総額のうち、約85%をカバー

投資に詳しい人からすると、「いやいや、他にも良い投資信託はあるよ」と言いたくなると思います。

ですが、初心者さんからすると「初心者向け投資先3選!」とか言われても

その3選の中で、結局どれが一番良いの?一番良いものを教えて!

ってなるんですよね。なのでこの本では、

- 初心者さん向けに、シンプルで実践しやすい内容

- 合理性や効率性もほぼプロ並み

という両面を兼ね備えた内容として「『eMAXIS Slim全世界株式』を投資先にしましょう」と提案しています。

ほったらかし投資とは?

ところで、この本のタイトルにもなっている「ほったらかし投資術」って一体何なの?

ほったらかし投資とは…(中略)

プロが考える最善の運用に大きく劣らず、なるべく簡単に実行できる、個人にとっての資産運用の具体的方法…(中略)…

「誰でもが」ほぼ最適なものとして使える資産運用方法

「ほったらかし投資術」より引用

投資というと、「なんだか難しそう」「勉強しないと成果が出せないのでは?」というイメージがあると思います。

ですが、ほったらかし投資は以下のようなものです。

- 誰でもできるくらい簡単

- ほったらかしでOK

- ほぼプロ並みの成績を出せる

著者の水瀬ケンイチさんは、以前ご紹介した「お金は寝かせて増やしなさい」の著者です。

著者の水瀬さんは、以下のような人です。

- 個人投資家・投資ブロガー

- 都内IT系企業に勤める会社員

- 20年以上インデックス投資を続け、資産1億円達成

もう一人の著者である、山崎元さんは以下のような人です。

- 経済評論家

- 元・楽天証券経済研究所

山崎さんは2024年1月に癌で亡くなっていますが、直前まで情報発信を続けていました。個人的には山崎元さんの「99%の投資信託はクズ」という言葉が非常に印象的です。

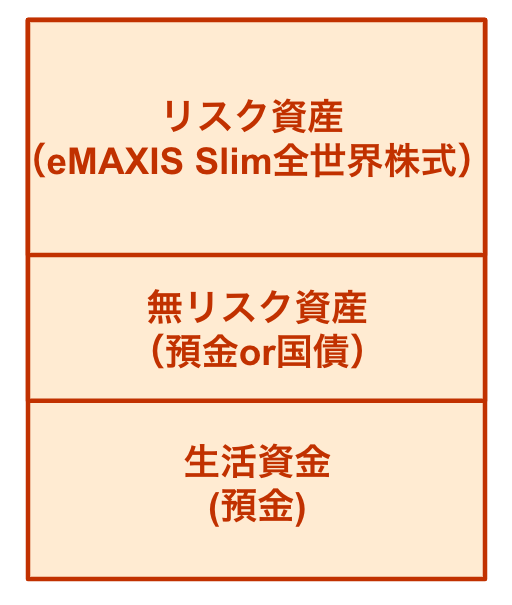

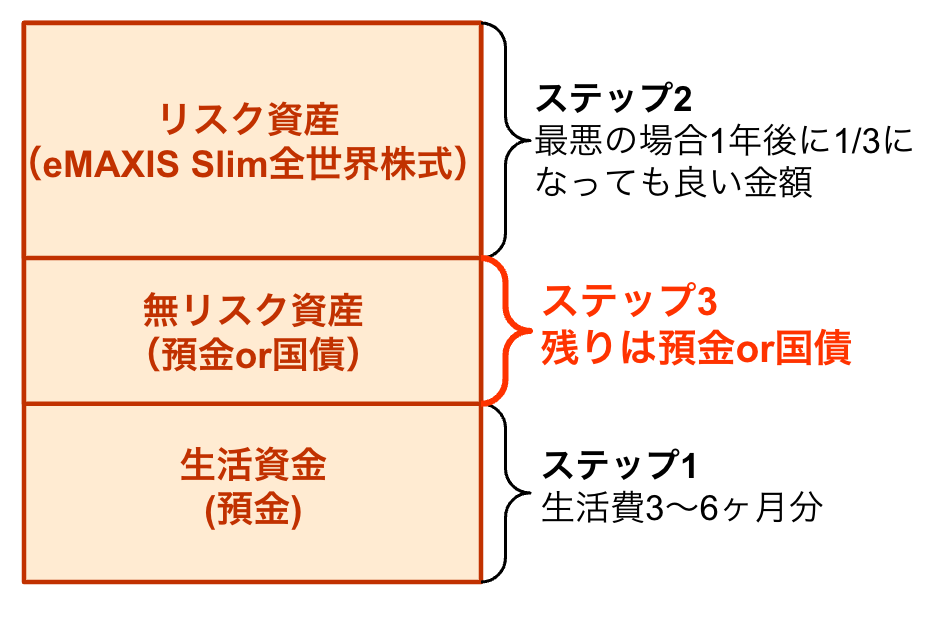

ほったらかし投資術6ステップ

- 生活費3〜6ヶ月分を貯金

- 1年で最悪1/3減って良い金額をリスク資産へ

- 無リスク資産は銀行預金or個人向け国債変動金利型10年満期へ

- リスク資産はeMAXIS Slim全世界株式へ

- iDeCo、新NISAを活用しよう

- 積立投資も活用しよう

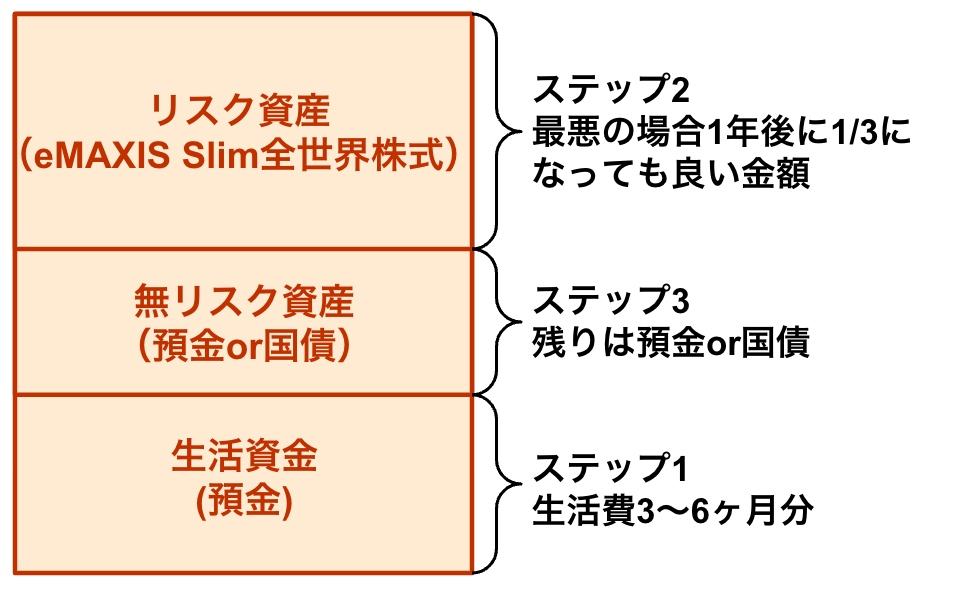

ほったらかし投資による運用資産の全体像は以下です。

順番に解説していきます。

①生活費3〜6ヶ月分を貯金

まずは「生活費3〜6ヶ月分」を貯金しましょう。

- 直近の生活に必要な分のお金

- カードローン・リボ払いをしないための貯金

例えば、50万円の借入だとすると、低金利のカードローンでも年率12%です。

一方、インデックス投資の期待リターンは平均年率5%程度です。

つまり、以下が大事です。

- 借金の金利>投資のリターン のため、インデックス投資で借金の分のマイナスを取り返すことはできない

- 借金を作らずに済む程度のお金を、貯金することから始めよう

なるほど!まずは貯金が大事なんだね!

でも、「生活費3〜6ヶ月分」だと、貯金額としては少なすぎない?

投資って、もっとお金がある人がやるものじゃないの?

「十分な資金がある人が投資を行うべき」という先入観が、多くの人にあるようです。ですがこれは逆で、「十分な資金を作る手段として投資を使うと良い」というメッセージを込めて、2018年に積立NISAがはじまりました。

少額から・早めに投資を行うことで、資産が雪だるま式に増える複利効果の恩恵を受けることができます。

「複利効果って何なの?」という趣旨の質問を受けることが多いため、

ここで複利効果について解説します。

複利効果とは、運用で得た利益を再び投資することで、利益が利益を生み資産が増える効果のことです。資産運用の場面では、投資信託の分配金など、運用益を再び投資に回すことで、利益が利益を生み、雪だるま式に資産が増えていくとされています。

引用:松井証券

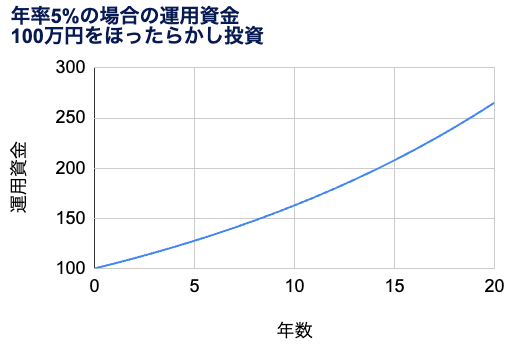

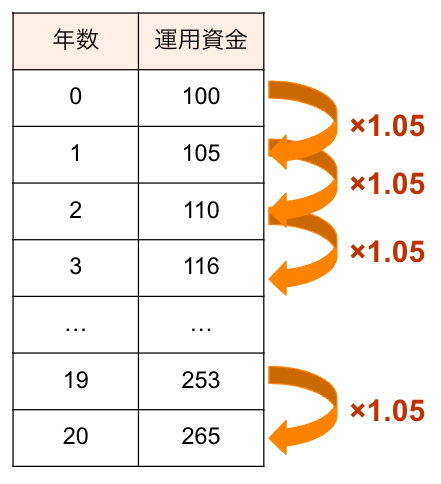

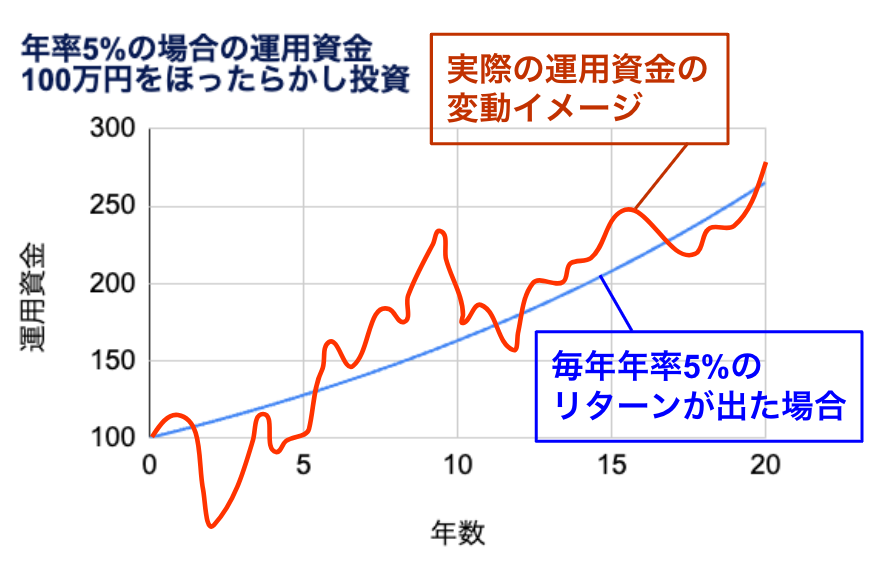

例えば、100万円を年率5%で運用できれば、20年後には265万円になります。何もしていないのに資産が2.65倍になる。これが複利効果です。

↓年率5%運用の場合、毎年1.05をかけます。掛け算の繰り返しなので、雪だるま式になります。

複利効果では、この掛け算の数が多いほど資産が増えます。

掛け算の数=運用年数なので、長期運用するほど(早く投資を始めるほど)、計算上は資産が早く増えます。

そのため、早くから投資を始めるのが大事です。

ただ、以下のように思う方もいると思います。

「早い方が良い」って意見、なんか怖いんだよな〜。

投資は気になるけど、ゴリ押しされるとちょっと…

上記はあくまで、「投資をやると有利だと思った人が、生活費3ヶ月〜6ヶ月分を貯金したのであれば、早くやる方が良い」という話です。

この本「ほったらかし投資術」の基本思想は以下です。

計画的にお金を貯めて支出するなら、老後の生活破綻を心配する必要はありません。

人は、投資をしなくても幸せな人生を送ることが十分可能です。

投資は「やらなければいけない」ものではなく、「やると有利だと思った人がやるもの」

「ほったらかし投資術」より引用

人によっては投資をしなくても良い場合もあります。

投資をしないにせよ、「こういう投資手法が合理的とされている」くらいのことは知った上で、投資をしない判断をする方が賢明です。

②1年で最悪1/3減って良い金額をリスク資産へ

「生活費3〜6ヶ月分」を貯金すれば良いのはわかったけど、

投資額って何万円がベストなの?

投資額の決め方は以下です。

- 1年で最悪1/3減って良い金額を投資額とする

- 「老後の生活費が何万円減っても許容できるか?」を考える

(1)1年で最悪1/3減って良い金額を投資額とする

- 最悪の場合1年で33%減りうる

- 最高の場合1年で43%増えうる

- 平均的には1年で+5%

上記のような変動に耐えられる金額を決定しよう

先ほど、例として以下のグラフを出しました。

100万円を年率5%で運用できれば、20年後には265万円になります。

しかし現実的には、毎年5%のリターンが出るわけではありません。株価の上下もあるため、長期運用を行う中で、元本割れを経験する可能性は十分にあります。

というか、「ほったらかし投資術」を実践中に、一度は誰しもが元本割れの経験をすると思います。株価下落はよくあることです。

実際は赤色の線のような資産推移になります。元本割れの可能性は十分にありますし、年率5%以上のリターンが出ることもあり得ます。

じゃあ、この赤色の線はどのくらいの幅で変動するの?

株価暴落によって、運用資金がゼロになったら嫌だ…

この疑問に対する回答が、先ほどの投資額の決め方で出てきた数字です。

- 最悪の場合1年で33%減りうる

- 最高の場合1年で43%増えうる

- 平均的には1年で+5%

過去データから、「全世界株式インデックスは95.5%の確率でこの範囲に収まる」と統計的に言える幅が「1年間で-33%〜+40%」だということです。

上記の「-33%」「+40%」はあくまで「過去データから言える想定」でしかなく、「未来も絶対にこうなる」とは言えません。

プロでも厳密に予測する方法を見つけることはできていません。プロ並みに勉強しても正解できないのがこの世界です。

ちなみに、「株価暴落で運用資金がゼロになったら嫌だ…」と不安な方向けに解説すると、ゼロになることはほぼあり得ません。

個別株に投資をしていれば、その企業が経営破綻すれば株価はゼロになり、投資していた分のお金はゼロになります。

しかし、全世界株式インデックスであれば、約2,900銘柄に分散しています。

- 投資対象の国:先進国(23カ国)と新興国(24カ国)

- 投資銘柄数:約2,900銘柄

- 世界の株式の時価総額のうち、約85%をカバー

多くの会社の株式に分散していますので、この国・地域に属する全ての企業が経営破綻しない限り、運用資金はゼロにはなりません。

また、eMAXIS Slim全世界株式の中身は、「投資されている金額が大きい銘柄ほど、大きい比率で保有する」という内容になっています。※これを「時価総額加重平均」と呼びます。

↓全世界株の中身の詳細について、こちらの記事で解説しました。

ですので、「どこの会社かわからないドマイナーな3,000銘柄」に投資しているわけではなく、「世界の投資家に評価されている3,000銘柄を買っている」というわけです。さらに、この3,000銘柄は毎年見直しがされますので、優秀な銘柄のみが厳選されています。

最近、2024/8/5に日経平均株価が過去最大の下落となり、不安な人も多いと思います。

でも、こういった下落リスクを受け入れて相場に居続けるからこそ、リターンを得ることが期待できます。

この本ではこれを「投資とはリスク・プレミアムのコレクションである」と書いています。投資の本質は「リスクを買う」ことだと割り切りましょう。

うーん、具体的に投資額を決める方法はないの?

という方向けの決め方が「老後の生活費が何万円減っても許容できるか?」を考えることです。

(2)「老後の生活費が何万円減っても許容できるか?」を考える

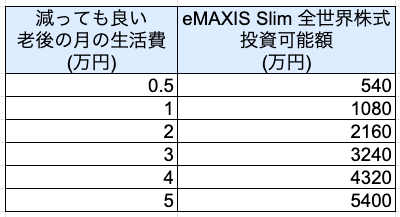

たとえば「老後の生活費が月1万円減っても大丈夫」という人がいたとします。その場合の計算方法が以下です。

- 老後は12ヶ月×30年で、360ヶ月あるとする

- 月1万円の生活費減少は、老後全体では360万円の減少

- 老後の生活費が月1万円減ることを許容できる人は、老後のための資産運用のうち、360万円の損を許容できる

- 先ほど書いた通り、1年で資産が1/3減る損があり得るのが全世界株式インデックス

- この人の場合360万円×3=1080万円まで、リスク資産に投資できる

上記計算が「なんだか難しいな…」と思った方向けに、結論だけの表を作りました。参考になさってください。

これが計算できる大前提は、老後の生活費や自分の支出が把握できていることです。

家計簿アプリの導入や、ねんきん定期便を調べることで、自分の年金受給額の予想を立てることができます。

- おすすめ自動家計簿:マネーフォワードME

- 厚生労働省 公的年金シミュレーター:https://nenkin-shisan.mhlw.go.jp/

- クレカや銀行口座を登録するだけで自動で家計簿を作ってくれる

- 月平均【23,426円】の収支改善を実感

- 毎月の支出の分類も自動

- 口座4件まで無料で連携できる!

\家計簿アプリ人気No.1/

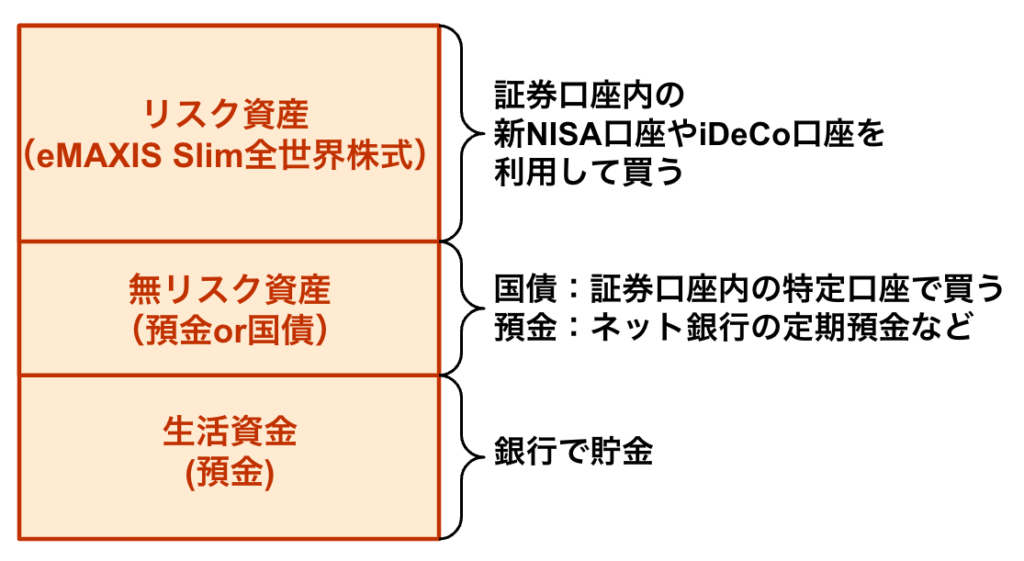

③無リスク資産は銀行預金or個人向け国債変動金利型10年満期へ

- ステップ1「生活資金の貯金」

- ステップ2「リスク資産の金額を決める」

ステップ3は以下です。残ったお金がある人は、それを「無リスク資産」として、「銀行預金」または「個人向け国債変動金利型10年満期へ投資」しましょう。

日本の銀行が破綻しても、「1人1銀行1000万円」まで、預金保護がされています。ですので、1000万円を超える場合は個人向け国債を持つ方が良い、というのがこの本の意見です。

その理由は以下です。

- 銀行よりも国の方が破綻しにくい

- 銀行の定期金利は0.02%だが、「個人向け国債変動金利型10年満期」なら最低でも金利0.05%とお得

- 国債が暴落しても、「個人向け国債変動金利型10年満期」は元本割れしない

「個人向け国債変動金利型10年満期」って、普通預金よりも堅実でお得そうだね!

でもなんか名前長すぎるし、難しそうだし、どこから購入できるの?NISAでやれば良いの?全然わからないよ!

国債はNISAでは買えませんので、NISAとは別枠で買う必要があります。

口座の持ち方について、全体像をまとめたものが以下です。

実際はこの辺りの手順で、証券口座を開設しておきたいところです。

「ほったらかし投資術」おすすめの証券会社は以下の3つです。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる! - マネックス証券

公式サイト:https://www.rakuten-sec.co.jp/

資産管理ツールに定評がある。

新NISA・iDeCoはもちろんこの3つの証券会社でできます。また、eMAXIS Slim全世界株式や個人向け国債も購入することができます。低コストの優良投資信託の取り揃えが豊富で、かつ人気もトップの証券会社です。今後の対応にも信頼がおけます。

この3つの証券会社は月100円から積立ができますので、少額投資に向いています。

要は、以下の2つの口座のみで「ほったらかし投資術」を実践することができます。

- すでにお使いの貯金・生活用の銀行口座

- 楽天証券、SBI証券、マネックス証券のうちどれか1つの口座

④リスク資産はeMAXIS Slim全世界株式へ

- 生活費3〜6ヶ月分を貯金

- 1年で最悪1/3減って良い金額をリスク資産へ

- 無リスク資産は銀行預金or個人向け国債変動金利型10年満期へ

- リスク資産はeMAXIS Slim全世界株式へ

- iDeCo、新NISAを活用しよう

- 積立投資も活用しよう

「ほったらかし投資術」では、「リスク資産を”全額”全世界株式インデックスファンドに投資せよ」と書いています。

投資家は以下をやるだけで、運用が完結します。

- リスク資産は全額、eMAXIS Slim全世界株式(オールカントリー)を買う

- 売ったり買ったりせず、”ほったらかし”

- 将来、お金が必要になったら必要な分だけ部分解約する

世間的にはS&P500などの米国株も人気ですが、ほったらかし投資術は「全世界株式インデックス」を採用しています。

全世界株インデックスがベストである理由について、この本ではかなり多くの根拠をもとに解説してくれています。全部書くと1億文字くらいの記事になってしまいそうなので、一部を抜粋します。

- 全世界株インデックスの方がリスクが小さいから

- 米国株インデックスの方が過去30年間のリターン成績は良いが、過去のリターンはほぼ役に立たない

- 過去のデータのうち、リスクの大きさは「まあまあ役に立つ」

- 米国株インデックスよりも、全世界株インデックスの方がリスクが小さい傾向にある

- 米国株にだけ投資すると、米国固有のリスクに集中投資することになるから

↑では「米国株インデックス」と「全世界株インデックス」を比較しているけど、

そもそも、なぜ「インデックス投資」が良いの?

配当株投資とかも気になるんだけど…

と思う方もいると思いますが、細かい解説はぜひ書籍を読んでみてください。

現状、歴史的・経験的・理論的に合理的であると納得のできる根拠が揃っているのが、以下の3つくらいしかありません。

- 全世界株式インデックス

- 先進国株式インデックス

- 米国株式インデックス

投資の名著を何冊か読むと、大体この3択がベストであることがわかります。著者によって、この3つのうちどれが最強かは意見が分かれるところですが。

ちなみに、「ほったらかし投資術」に書かれている”感覚的な”点数は以下です。

- 全世界株式:AA評価 91点

- S&P500:A評価 84点

私はいろいろ本を読んで「ああ、このどれかを低コストで買って15年放置すりゃ良いんだな」「この3択の差は微々たるものなんだな」と結論づけました。

インデックス投資の他に、インデックス以上の運用成績を目指す「アクティブ投資」も存在しますが、この書籍でもお勧めされていませんし、私もお勧めしません。

- アクティブ投資はインデックス投資に9割勝てない

- 必ず成績の良いグループはあるが、予想できない

- アクティブ投資はコストが高い傾向にある

以上の他様々な理由から、以下の3つの投資に関して、著者は即刻解約をオススメしています。

- 毎月分配型の投資信託

- ファンドラップ

- 外貨建ての生命保険

⑤iDeCo、新NISA ⑥積立を活用

ここまでで、以下のような運用の全体像を作り上げることができました。

- 生活費3〜6ヶ月分を貯金

- 1年で最悪1/3減って良い金額をリスク資産へ

- 無リスク資産は銀行預金or個人向け国債変動金利型10年満期へ

- リスク資産はeMAXIS Slim全世界株式へ

- iDeCo、新NISAを活用しよう

- 積立投資も活用しよう

あとは⑤iDeCo、新NISAを活用しながら、場合によっては⑥積立投資を活用するだけです。

↓新NISAの基礎について知りたい方はこちら

典型的な失敗パターン3選

あとは実践するだけです!1〜6ステップを行動に移しましょう!

- 生活費3〜6ヶ月分を貯金

- 1年で最悪1/3減って良い金額をリスク資産へ

- 無リスク資産は銀行預金or個人向け国債変動金利型10年満期へ

- リスク資産はeMAXIS Slim全世界株式へ

- iDeCo、新NISAを活用しよう

- 積立投資も活用しよう

「実践するだけ!」って言われても、腰が重いな…

とりあえず保留。いろいろ落ち着いたらやろう。

という感じで、なかなか投資が始められない人が沢山います。

書籍「ほったらかし投資術」では、このような人にも「投資とうまく付き合えない人の3パターン」で触れています。

- 投資を始めることが億劫な人

- 投資を続ける胆力がない人

- うまくやろうとして動きすぎる人

いずれの人も、うまくお金を増やすことができないので、大変残念です。

「ほったらかし投資術」より引用

この3つは、典型的な失敗パターンです。

「億劫だ…」って思っていたら「失敗パターンです」とか書かれていて、嫌な気持ち〜!悲し〜!って感じなんですが、始めれば良いだけです。

個人的には億劫な気持ちもわかるんですけどね。

私自身は、歯磨きも風呂も面倒だと感じるズボラ人間なので。

詳しい内容については書籍の解説に譲りますが、1つ目の失敗パターンにならないよう、まずは実践してみることが大事です。

ただ、今はスマホで30分もあれば口座開設できます。ポイント投資もできて気軽ですので、そこまで億劫に感じるほど複雑なものでもありません。

まだ証券口座の開設をしていないという方には、以下の動画・記事を見ながらご自分のスマホやパソコンで操作をすれば、口座開設・入金・新NISAのつみたて設定が完了します。

- SBI証券

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

最後に、下落時に不安な人向けの文章を、「ほったらかし投資術」から引用します。

そうならないためにどうしたらいいかと言うと、買った株式(本書の投資では全世界株のインデックス・ファンド)を、お金の必要が生じるまで一切売らないと決めることです。

「投資は勝ち負けではない」、「売り買いすることではなくて、持っていることが投資なのだ」という二つのポイントを胸に刻んで淡々と投資を続けることが、おそらくは最適に近い意思決定になります。

投資は、止めないことが大事です。

「ほったらかし投資術」より引用

↓その他、人気の高い記事です。