こんにちは!ふゆこ(@fuyuko190)です。

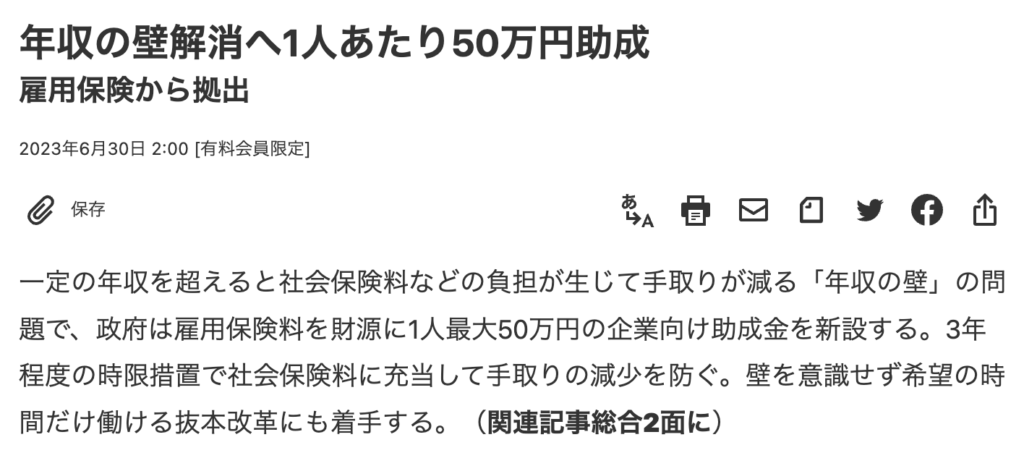

パート主婦の方の年収問題に関して、日本経済新聞でこんなニュースが話題になっていました。

この50万円の助成金は、早ければ年内に始めるとのことです。

今回は「ニュースを見たけどよくわからなかった」「分かったような分からないような…」という方向けに内容を分かりやすく解説していきます!

- 年収の壁って何?

- 1人あたり50万円もらえるのか?

- 結局将来どうなるの?

- 50万円助成の裏事情

↓この記事の動画版はこちら!

そもそも、年収の壁って何?

年収の壁って何?

年収の壁とは「税金」や「社会保険料」の支払いが発生する、年収のボーダーラインです。

今回の話は、会社員に扶養されている人の年収の話です。

例えば、会社員の夫(妻)に扶養されているパート勤務の妻(夫)のケースが当てはまります。

例えば独身で、誰にも扶養されずに働いている方は当てはまりませんので注意してください。

税金や社会保険料は、年収に応じてかかります。

ある年収を超えると各税金や社会保険料がかかるようになる、ということです。

「税制上の壁」と「社会保険上の壁」があるんだね!

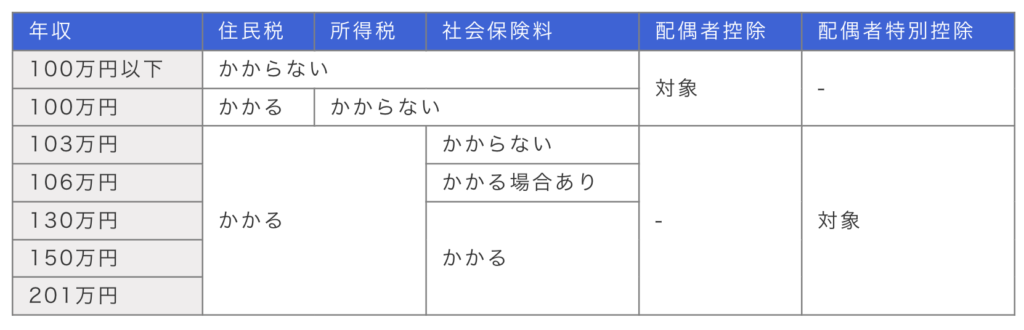

税制上の年収の壁は以下の4つです。

- 100万円の壁

- 103万円の壁

- 150万円の壁

- 200万円の壁

例えば、会社員の夫とパートの妻の場合、税制上の年収の壁を越えなければ、妻を扶養にすることで夫が所得控除を受けることができます。

つまり夫の年収だけ見れば、支払う税金が減って手取りが増えるわけです。

この記事では、今後「会社員の夫がパートの妻を扶養する」というケースで紹介していきます。性別が逆のこともあると思いますが、説明を簡潔にするためですのでご理解ください。

社会保険上の年収の壁は以下の2つです。

- 106万円の壁

- 130万円の壁

社会保険上の年収の壁を越えなければ、夫の扶養に入ることで妻は保険料を支払わずに健康保険や国民年金に加入できます。

ここでは、「年収は増えたのに手取りが減ってしまう」という働き損が起こる、「106万円・130万円の壁」について解説します。

106万円の壁とは

年収が約106万円を超えると人によっては社会保険料が多くかかるようになるため、106万円の壁は特に注目されています。

106万円は、パートの方が勤める会社で社会保険に入る義務があるかどうかのボーダーラインです。

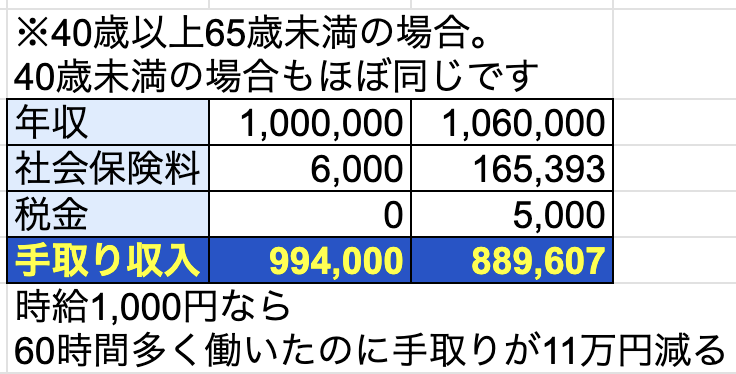

年収が100万円と106万円の社会保険料を支払う人とでは、年収100万円の人の方が手取りが多くなります。

なぜこんなことが起きるかというと

- 年収100万円の場合、社会保険料は雇用保険6,000円のみ

- 年収106万円の場合、社会保険料は雇用保険・健康保険・厚生年金がかかるため増額。40歳以上の場合は介護保険料も。

こういう計算になるのであれば「手取りが減らないように、パートの時間を短くしよう」と考えるのも自然ですね。これが106万円の壁です。

より厳密には、下記条件に全て当てはまる場合に社会保険料がかかります。

- 勤務先の従業員数が101名以上

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上(年間約106万円)

- 2ヶ月を超える勤務の見込みがある

- 学生ではない

月88,000円×12か月=1,056,000円のため、「年収106万円の壁」と呼ばれています。

しかし、上記の加入条件のうち一つでも満たさなければ

- 家族の扶養に入り続けられる

- つまり、社会保険料はかからない

です。具体的には以下に注意ですね。

- 従業員数が100人以下なら社会保険料はかからない

- 所定労働時間とは、就業規則や雇用契約書などで定められた勤務時間であり、実際の勤務時間ではない

- 月額賃金が88,000円以上かどうかは、通勤手当や残業代を含めないで判断する

- 勤務見込みが2か月未満なら社会保険料はかからない

例えば

「通勤手当を含めなければ年収103万円だし月収は88,000円以下なんだけど、通勤手当を含めると年収107万円になっちゃう!」

という人は社会保険の加入義務はありません。

加入義務があるかどうか不安な方は、パート先の会社に確認するのが確実です!

130万円の壁とは?

年収130万円以上になると一般的に家族の扶養から外れます。自分で社会保険に入らなければならないため、社会保険料がかかります。

106万円の壁に該当しなかった人でも、年収130万円以上になれば扶養から外れます。

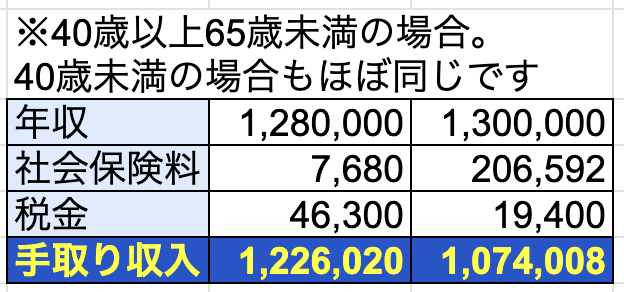

年収130万円の方が、年収は2万円高いのに…

手取り額は15万円も低いの!?

こういった現実があるので「年収130万円を越えないように働こう」って思う人が多いということですね。これが年収130万円の壁です。

下記の通り、106万円の壁と130万円の壁はちょっと性質が異なります。

- 106万円の壁は、パートの妻が勤める会社で社会保険料に入る義務があるかどうかの壁

- 130万円の壁は、夫の扶養から外れるかどうかの壁(夫の会社の健康保険組合が判断)

なので、130万円の壁について、パート先の会社に聞いても「わかりません」と言われると思います。

ここで、注意点が2つあります。

家族の扶養に入れる条件は、健康保険組合によって異なる場合があります。

臨時的に1ヶ月だけ10万8,333円を超えただけであれば、扶養認定は取り消されないケースもあります。

- 年収106万円の壁:基本給と地域手当のみで月額賃金が88,000円以上かどうか

- 年収130万円の壁:基本給、地域手当、通勤手当、時間外手当、事業収入、配当収入を含んだ年収が130万円以上かどうか

基準が異なるため注意しましょう。

は?

複雑すぎて意味不明なんだけど…

分かります!

なんでこんなに複雑な制度にしているのか不可解ですよね…。

嫌がらせなのかな?と思っちゃいますよね!

結局、130万円の壁は夫が勤める会社の健康保険組合が判断します。

夫が勤める会社の健康保険組合に確認しましょう!

平均月収が10万8,333円以下であれば、年収130万円未満になります。130万円の壁を意識したい方は、目安として月収10万8,333円を覚えておくと良いですね。

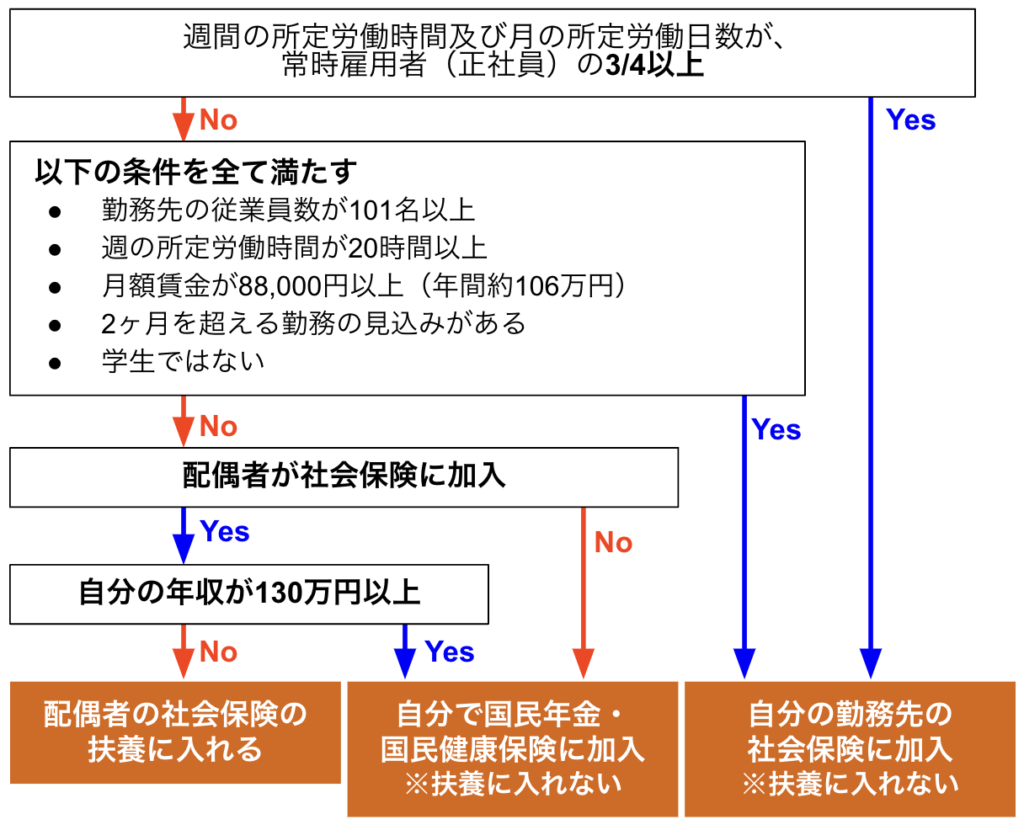

自分は「106万円の壁」「130万円の壁」

どっちに当てはまるのー!?

以下のチャートに沿って判断すると、「自分はどっちなのか?」が判断できます。

ぜひ活用してください。

パート主婦の実情

以上のように現行の制度では、年収106万円・年収130万円を超えると「年収が増えたのに手取り額が減る」という働き損が発生してしまいます。

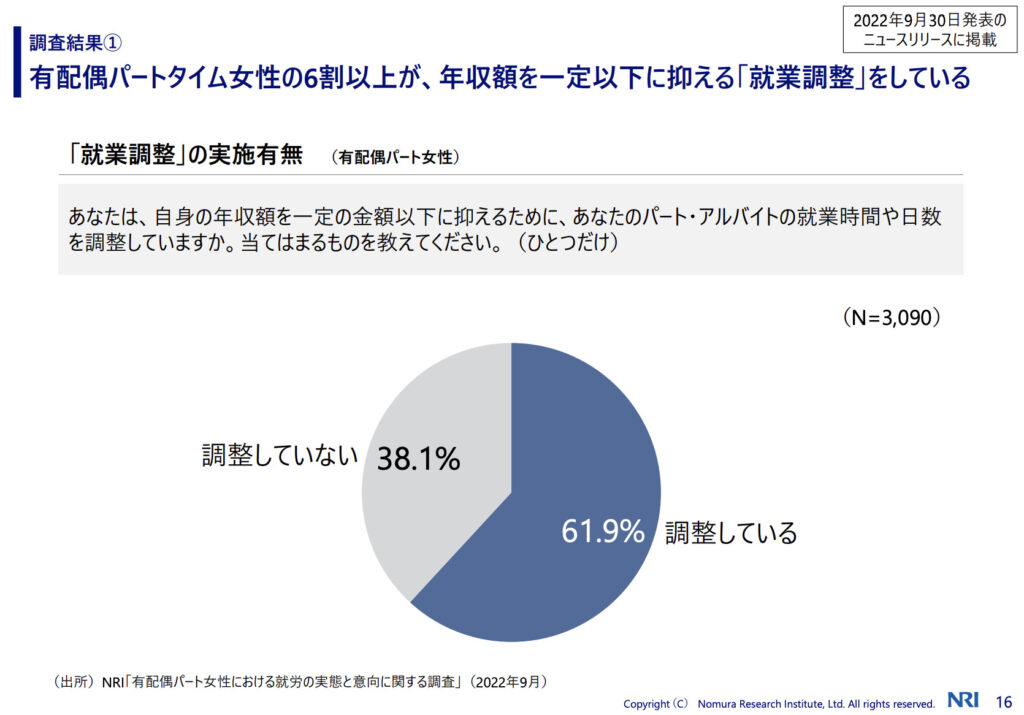

これに対し、野村総合研究所の調査結果があります。

- 調査時期:2022年9月12日〜9月13日

- 調査方法:インターネットアンケート

- 対象者:全国の20歳〜69歳で、パートもしくはアルバイトとして働く有配偶の女性

- 回収数:3,090人

↓年収額を抑えるように調整している方が全体の6割います。

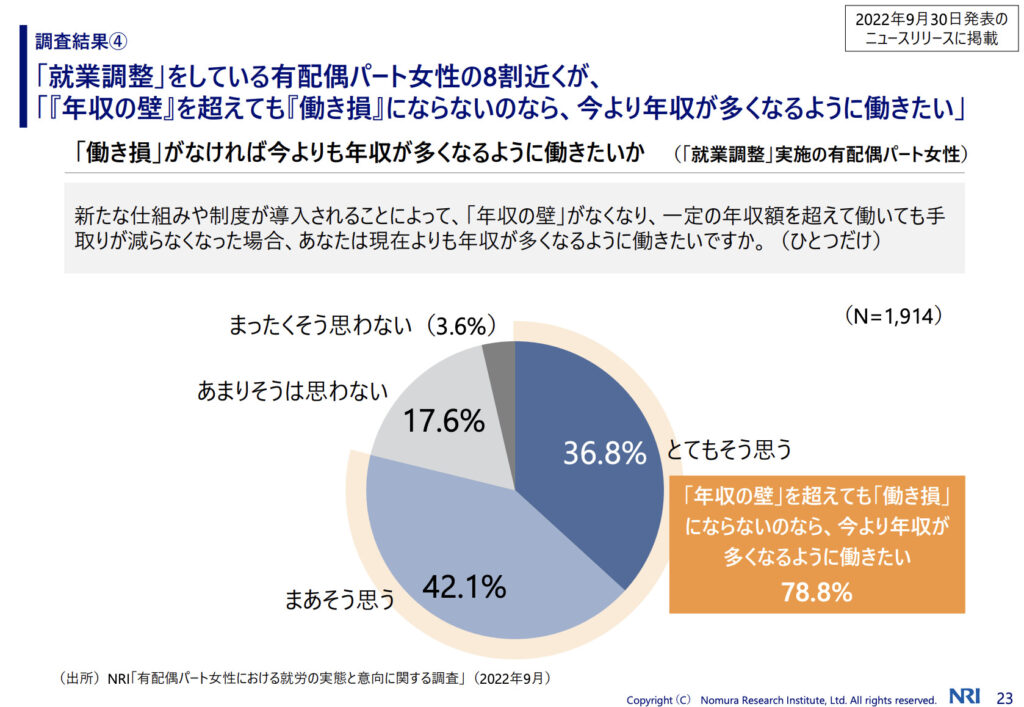

↓「働き損」がなければもっと働きたいと思う方が全体の8割います。

ということで、パート主婦の方々は「働き損さえなければもっと働くのに」と思っています。

それもそうですよね。

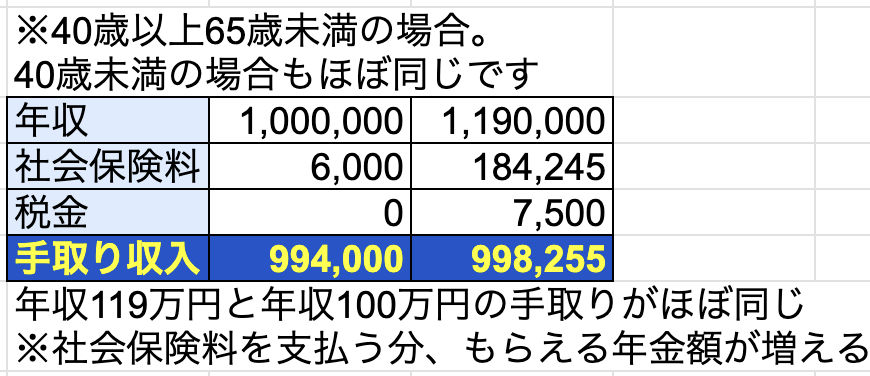

↓のように、年収100万円と119万円の手取りがほぼ同じってヤバいですよね。

101万円〜119万円までの19万円は、タダ働きみたいなものですからね。

「年収の壁」政府の2つの対策

こういった事情を踏まえ、政府は2つの対策の案を出しました。

それが下記の2つです。

- 1人あたり最大50万円の助成金

- 年収130万円を超えても扶養OK

順番に解説していきます。

1人あたり最大50万円の助成金

1つ目の対策が50万円の助成金です。

1人50万円を企業に配り、パートの方が社会保険に入っても手取り額が減らないよう支援する制度を検討中です。

助成金は政府から私たちが直接もらえるわけではなく、企業が貰います。企業がもらった助成金を、補助手当としてパートの方がもらうという構図ですね。

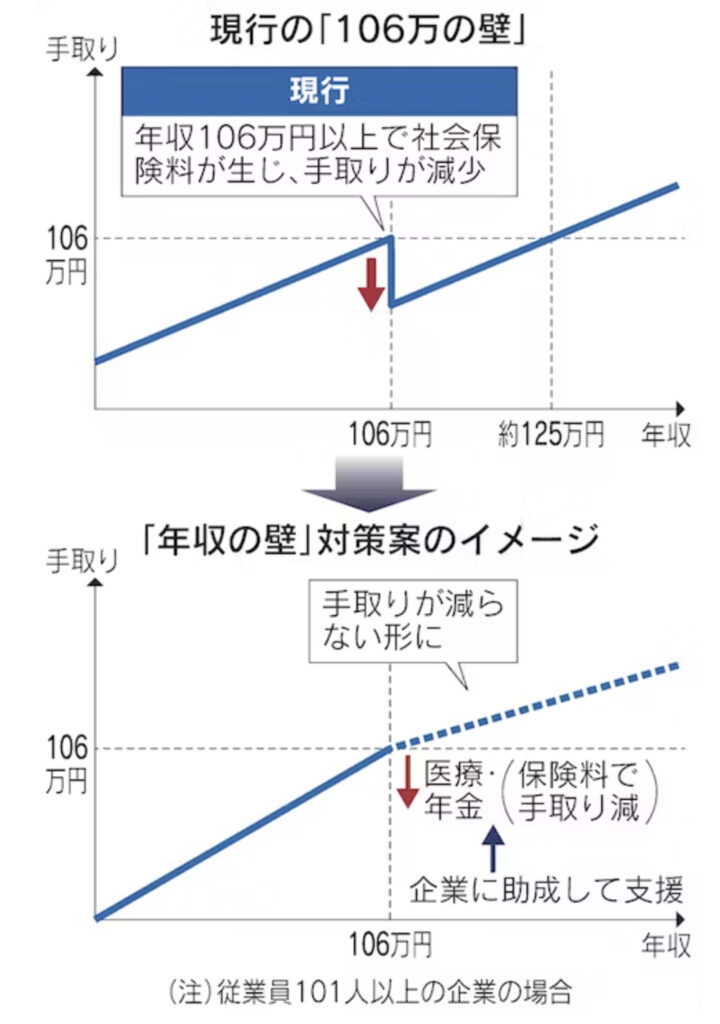

上記の図のように、現行の制度では年収106万円を超えると手取りが減ります。

一人最大50万円の補助により、年収106万円を超えても手取り額が減らないよう補助金を出すということですね。

助成金の案は下記です。

- 1週間の労働時間を3時間以上延ばす

- 基本給を3%以上上げる

を条件に、1人あたり50万円を助成

- 早ければ2023年度中に始める

- 3年程度の時限措置

会社員(アルバイト)の社会保険料は、企業が半分支払っています。そのため、企業目線でも一時的にですが助かる制度ですね。

年収130万円を超えても扶養OK

年収130万円以上になると一般的に家族の扶養から外れます。自分で社会保険に入らなければならないため、社会保険料がかかります。

でも、想定していない事情で一時的に年収135万円くらいになってしまうこともありますよね。そして次の年は年収をうまく調整できて、年収128万円になったとします。

それでも、現行の制度では「年収130万円を超えたから、これからも社会保険料払ってね」というケースがありました。

夫の扶養から外れるかどうかは、夫の会社の健康保険組合が判断します。そのため、健康保険組合によってこの辺の細かい判断は異なってきます。

この「130万円をちょっとだけ超えちゃったらどうしよう」に対する対策案が検討されています。

想定できない事情で一時的に年収130万円を超えても、ただちに社会保険の扶養対象から外すのではなく、総合的に判断する

ということで

この案が現実のものとなれば年収130万円を少し超えたとしても、扶養OKとなるケースも出てきます。

助成金50万円の注意点・真の狙い

今回の件、ニュースをちょっと見ただけだと「へえ〜助成金が貰えるんだ」で話が終わってしまうんですが

「政府が50万円の助成金に踏み切った理由は?」

「何が狙いなのか?」

ということまで知っておくと、全体の流れが掴めます。様々なニュースの点と点がつながってくるので、金融リテラシーも上がります。

ここでは助成金の真の狙いについて解説していきます。

年金の支え手が減った

日本は少子高齢化によって15〜64歳の「生産年齢人口」が減っているため、

🌀労働人口が増えず、経済成長できない

🌀年金制度の支え手が減り続けている

という問題があります。これをカバーするために、なんとかして

✅労働人口を増やす

✅労働者一人あたりの収入を増やす

といった対策をしなければならないというのが現状です。そこで、今回のような年収の壁をなくす措置を打ち出したというわけです。

今まで年金を支払っていなかった「パート主婦層」にももっと働いてもらって年金をもっと支払ってもらいたいという、政府側の意図があると言われています。

2025年の年金制度改正までの「つなぎ」にすぎない

もう1つ、大事な真の目的があります。それは「2025年の大増税」です。年金制度改正により、社会保険加入義務の対象になる方が増えると言われています。

- 現状は社会保険に入る義務のボーダーラインが年収106万円

- 2025年以降はこれが年収70万円になるのでは?と言われている

つまり、年収70万円〜106万円のパート主婦の方は2025年以降手取り額が減る可能性があるということです。

今回の「50万円の助成金」は、この2025年の年金制度改正までの「つなぎ」に過ぎません。毎年ずっと貰えるわけではなく、一度きりの助成金ですし、3年間のみの時限措置です。

ここで1つ注意点です。「年収の壁」問題では働き損になるデメリットが注目されていますが、メリットもあります。

106万円以上稼ぐことで傷病手当金・出産手当金がもらえるようになり、将来もらえる年金額も増えます。

実際「年金額が思ったよりも少なくてびっくりした」という声も多く聞きます。

- 現在の手取りが大事か?

- 将来の年金が大事か?

人によってどちらが大事かは違いますが、デメリットばかりではないということも頭に入れておくのが大事ですね。

そもそもなぜ社会保険料を払わなくて良いの?

そもそも、なぜパート主婦は社会保険料を払わなくても良いという制度になっているのか?

これも大事な問題です。厳密にはパート主婦というよりも「会社員の配偶者の扶養に入って短時間労働をする人」の話ですね。

年金には3つの枠があります。

- 第1号被保険者:自営業、学生、無職の人

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号被保険者に扶養されている配偶者で年収130万円未満の人

第3号被保険者は、保険料を払わなくても保険料を納めたことになり、基礎年金が受給できます。1985年に創設された仕組みで、当時は年金加入が任意だった専業主婦が低年金になるのを避ける狙いでした。(参考:日本経済新聞)

しかし最近は共働き世帯が増え、女性の第3号被保険者数は1997年度の1191万人から2021年には751万人に減りました。

第3号被保険者の制度自体が、時代が変わって現実と合わなくなってきたということですね

そもそも社会保険の原則に合わない

もう1つの注意点が「3号被保険者の制度自体が、そもそもの社会保険の原則と合っていない」ということです。

こういう税金の話って「自分の手取りが減るのは嫌」という思いから、自分の立場でしか考えられなくなりがちです。

でもここでは一旦、もう少し視野を広げて「社会保険の原則」についてお伝えしていきます。

社会保険の原則は「稼いだ額に応じて保険料を支払う」です。少額でも働いて収入を得たなら、それに応じた保険料を納めるのが公平性の観点からも制度の持続性の観点からも重要です。

そもそも、会社員の配偶者に扶養されていて、かつ年収106万円以下なら社会保険料を納めなくても納めたことになるというのは原則に反しているんじゃない?ということです。

であれば、助成金50万がどうこうとかやっていないで、根本から社会保険制度を見直した方が良いよね。という意見もあります。参考:日本経済新聞

適切に知って対策していこう

知らないことは不安につながります。

最近、いろんなお金にまつわる新しいニュースが飛び込んできますよね。

- 年金

- 税金

- つみたてNISA

- 物価上昇

など、知らないことによって過剰に不安になってしまいがちです。

でも、不安がっている時間があったら美味しいご飯でも食べた方が人生楽しいですよね。

ということで、この記事で皆様の金融リテラシーが上がり、知識がついて不安が少しでもなくなれば嬉しいです。

適切に知識をつけて不安が減れば、「じゃあこうしようかな」といった対策にも目が行きますよね。

逆に、不安な時・ストレスで大変な時に

- 働く力をつけよう

- 転職で年収UPしよう

- 将来に備えて家計を見直しましょう

- つみたてNISAを始めましょう

とか言われても、「うるせえ!これ以上我慢させる気か!?」ってなりますよね。

なので今回の話の対策としては、下記が一番大事かなと思います。

- 知識をつけて金融リテラシーを高める

- 健康的な生活をする

- 日々の不安やストレスを減らす