こんにちは!ふゆこ(@fuyuko190)です。

今回は「資産3000万円を最速で貯めるための方法」を紹介していきます!

私は半年ほど前に資産1000万円を達成しました。

資産3000万円…お金は欲しいけど、夢のまた夢だよ

そんなことはありません!凡人でも可能です

今回は私自身が1000万円貯めた道筋で分かったことと、日本の収入・資産額データを踏まえて「普通の人が3000万円貯める方法」について解説していきます!

詐欺や有料の情報商材のような内容は紹介しませんので安心してください。できるだけ誰でも実現可能な内容を紹介します。

- 3000万円貯めるための具体的な方法

- なるべく堅実に蓄財する方法

- お金を貯めて会社を辞める方法

- セミリタイアする方法

結論(資産3000万円を最速で貯める方法)

凡人でも資産3,000万円を達成できる、実現可能性の高い方法はこちらです。

- 借金をしない、詐欺に遭わない

- 節約で支出を減らす

- 転職・昇格で本業年収UP

- 副業で収入UP

- 月3.7万円以上を積立投資

年利5%で月3.7万円以上積立投資していけば30年以内に資産3,000万円に到達できる可能性はかなり高いです。

では、この手順について、具体的に説明していきます。

資産3000万円の人の特徴

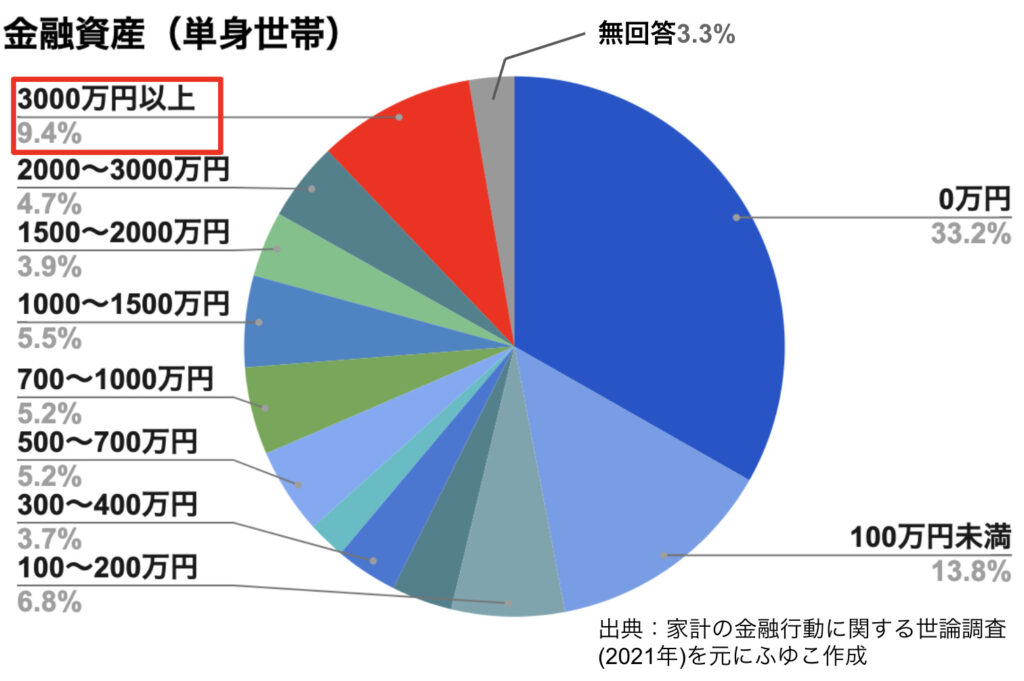

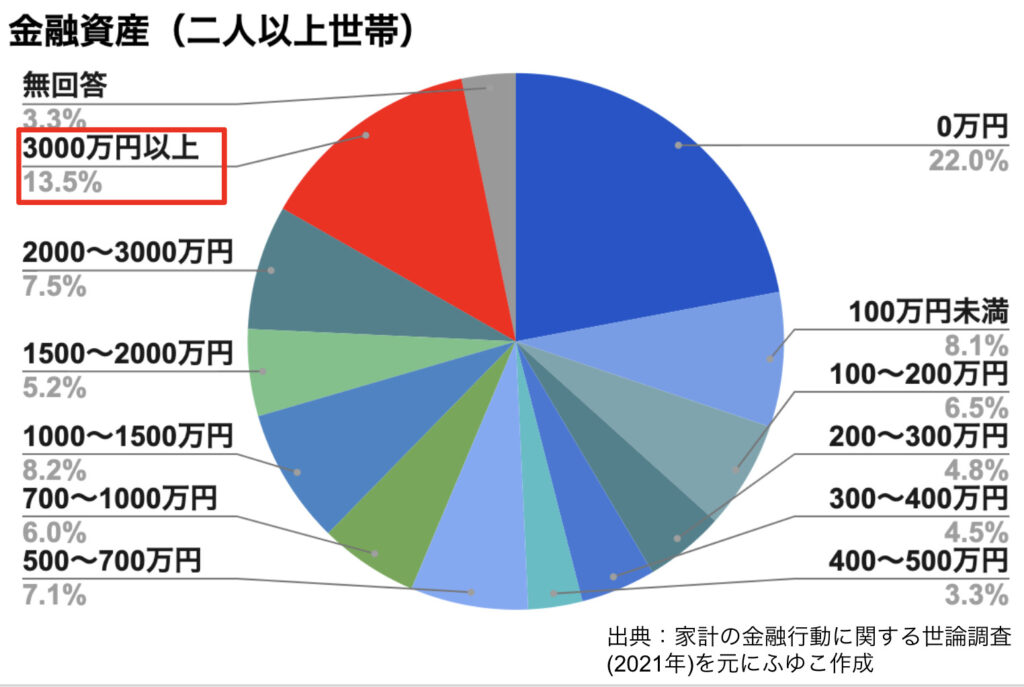

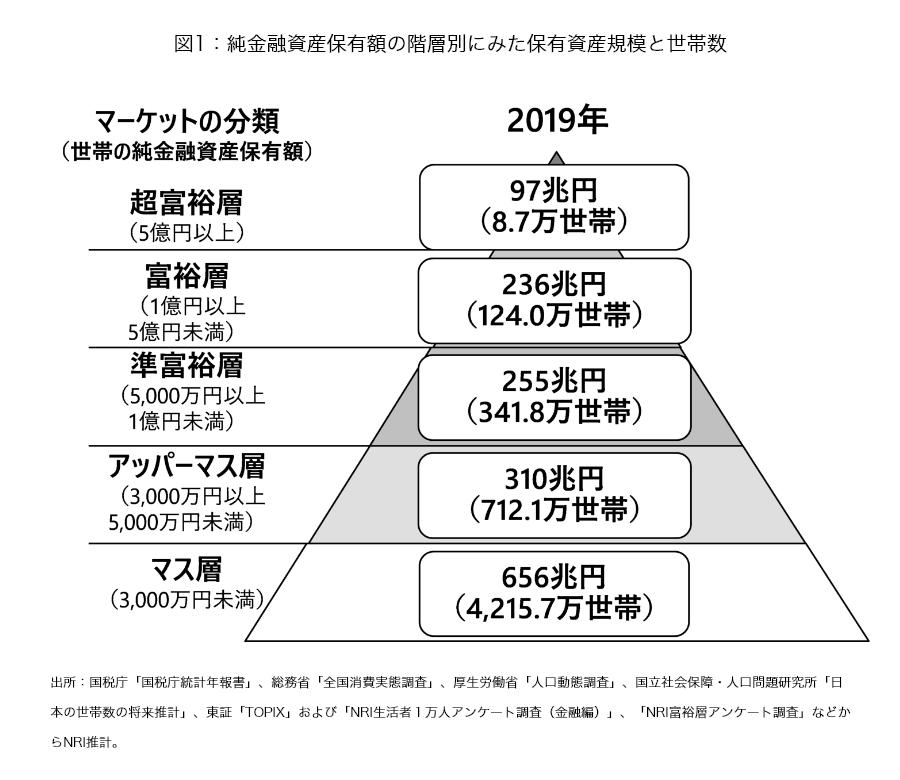

資産3000万円以上になる方法を調べるにあたり、実際資産3000万円以上の人がどんな人なのか見ていきましょう。家計の金融行動に関する世論調査(2021年)から、資産3000万円以上の人は日本人の約10%であることがわかっています。

資産3000万円以上の人は全体のうち約10%。10人中1人なので、意外と多いです。

※このピラミッドの資産は「純金融資産」不動産は含みません

野村総合研究所によると資産3000万円〜5000万円の人は「アッパーマス層」と呼ばれ、最も人数の多い「マス層」の1段階上です。

- 資産1億の「富裕層」「億り人」が見えてくる

- 4%ルールで月8万円(税引き後)の不労所得が得られる

- FIREが見えてくる

資産3000万円は夢のある金額ですね

いや、夢はあるけど、どうやって貯めればいいの?

厚生労働省の行う賃金構造基本統計調査によれば、資産3000万円以上の人のほとんどが

- 共働きで退職した人

- 高所得の弁護士、会計士、医者など

- 起業した人

の3つのうちどれかです。

この3つの典型例を深掘りしつつ「凡人が最短で資産3000万円を貯めるためにどうすれば良いか?」を紹介していきます!

退職金が高い企業を共働きで退職した人

1つ目のパターンが「退職金が高い企業を共働きで退職した人」です。

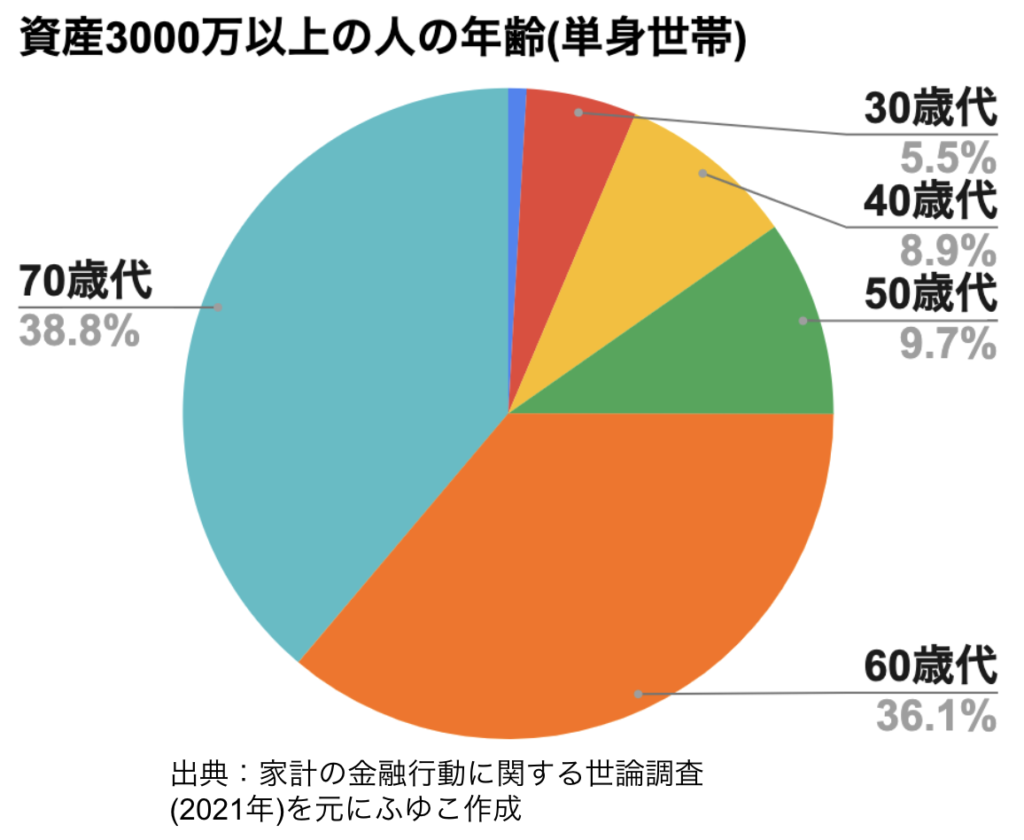

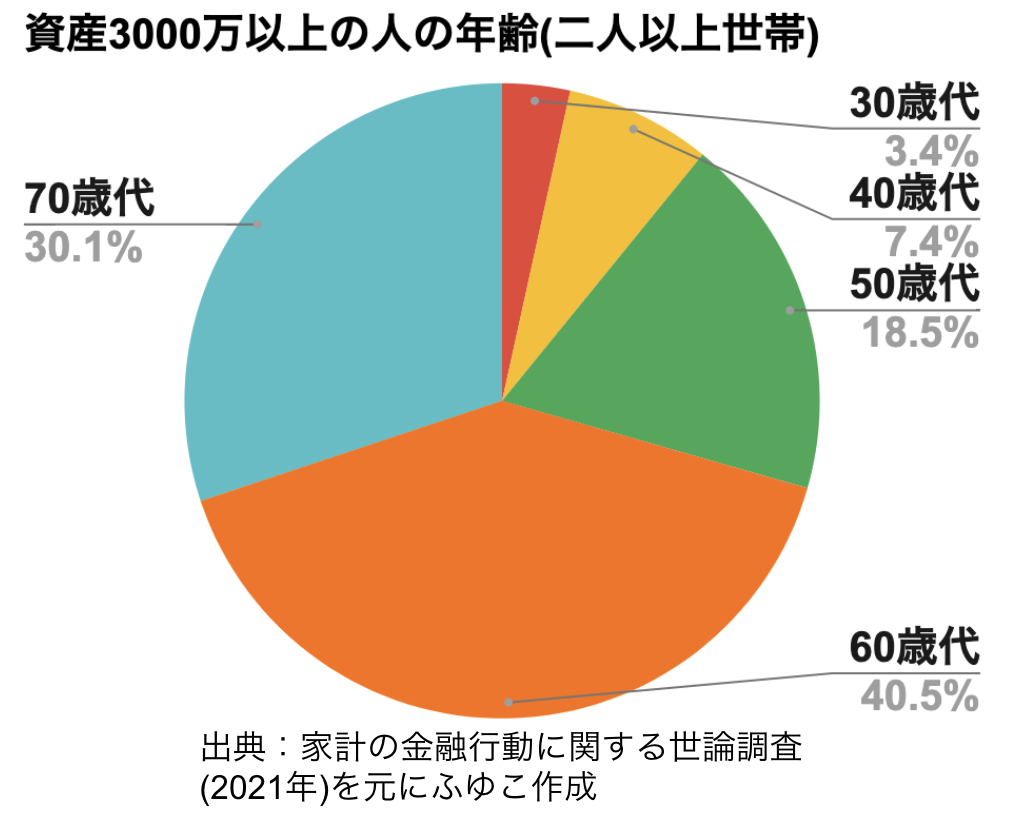

資産3000万円以上の人の年齢はこちら。

60代以上がほとんどです。今の60代・70代は年功序列で年齢が上がるほど年収が上がった人も多いでしょうし、年収アップと退職金で一気に資産が増えたケースが多いと推測できます。

以上のことから、資産3000万円の典型例として

- 退職金が高い企業の会社員、または公務員

- 年功序列で年齢とともに資産増加

- 夫婦二人で退職金をもらい、60代で資産3000万円以上に

というパターンが考えられます。

高所得の弁護士、会計士、医者など

資産3000万円の人の典型例2つ目は「インカムリッチ・プロフェッショナル」です。

- 大企業・外資系企業の役員

- 金融・IT分野の高度専門職

- 医師・弁護士・会計士・税理士

- 芸能人・スポーツ選手など

年収1,500万円以上のエリートたちです。沢山稼いでも沢山浪費していては資産が増えていきません。そのため、支出によるのはもちろんですが、年収が1,500万円以上あれば資産3000万円に到達する可能性が高いです。

起業した人

ここまで読んで

うちの会社は退職金は高くないし、自分はインカムリッチ・ナントカでもない…

やっぱり無理なのかなあ…

と思った方も多いと思います。でも、この3つ目の典型例であれば誰でもできます。

3つ目の典型例が「起業した人」です。

富裕層(資産1〜5億円)の約50%、超富裕層の約70%(資産5億円以上)は事業家だと言われています。このため「資産を増やしたい」と思う方は事業をやった方が良いとよく言われています。

副業を3年続け、副業を本業にした私の実感としても、これは事実だと思います

資産1億円以上の富裕層や超富裕層は、起業して収入がバグった人たちです。

いやいや、起業して一発当てるなんて自分には無理!

って思いますよね。

でも、資産1億円ではなく資産3,000万円なら凡人でも可能です。副業の個人事業で月5万円+サラリーマンとしての収入があれば、十分射程圏内です。

現実的な方法は「副業サラリーマン」

ただ、いきなり「起業しましょう!」と言われると

- 初期費用がない

- リスクが怖い

- 何をすればいいのか分からない

と思いますよね。なので、今回はその辺りの疑問や不安も解決していきます。

副業サラリーマンが現実的です。

YouTube、ブログ、動画編集といった副業からのスタートであれば、初期投資は数万円以内で済みます。

私の副業挑戦の話をします。

- 3年前、会社員時代にブログ副業に挑戦し、失敗

- その後、YouTube副業を開始し、1年で月利15万達成

- その後なんやかんやあって会社を辞めてYouTubeを本業に

- 今はYouTubeで生活

ブログは初期費用1万円、サーバー代月900円。YouTubeは初期費用5,000円です。

- ブログは初期費用1万円、維持費はサーバー代月900円

- YouTubeは初期費用5,000円、維持費は0円

これでも登録者1万人まで行けました。ブログは一時失敗したものの、ブログで身につけたスキルはYouTube運営にも役立っています。

さらに、YouTube動画のブログ記事化(まさにこの記事もそう)を現在は行っているため、ブログ挑戦期は収益は出なかったものの、結果的に意味のある下積み期間でした。

サラリーマンとして安定収入を得つつ、リスクを「失敗しても生活に問題ないレベル」に抑えながら、個人事業(副業)に挑戦する。

ネット系の副業は、店舗やオフィスが不要のため固定費が非常に低いです。つまり、赤字になっても問題ない範囲の資金のみで続けられます。

リスクを抑えて事業を始めれば「事業失敗で借金を抱えてしまう…」みたいにはならないってことなんだね!

まさに、リスクが怖い凡人向けのやり方です。

それに、副業が当たって収入がバグる可能性も秘めています。

資産3000万貯めるための方法

凡人でも資産3,000万円を達成できる、実現可能性の高い方法はこちらです。

- 借金をしない、詐欺に遭わない

- 節約で支出を減らす

- 転職・昇格で本業年収UP

- 副業で収入月5万円

- 月3.7万円以上を積立投資

1個ずつ解説していきます。

借金をしない、詐欺に遭わない

借金・リボ払い・詐欺でお金が出ていってしまっては、お金を稼いでも資産は増えません。

- リボ払いはしない

- 家計を圧迫する様な借金はしない

- 「元本保証で年利10%の投資」は詐欺

- 「不動産投資で副業を!安定した月10万円の家賃収入」といった広告に釣られない

といったお金のトラブルには十分に気をつけるのが大事です。

いや、自分は勉強してるからそんなありきたりな詐欺には引っかからないよ

そうとも限らないんですよね〜

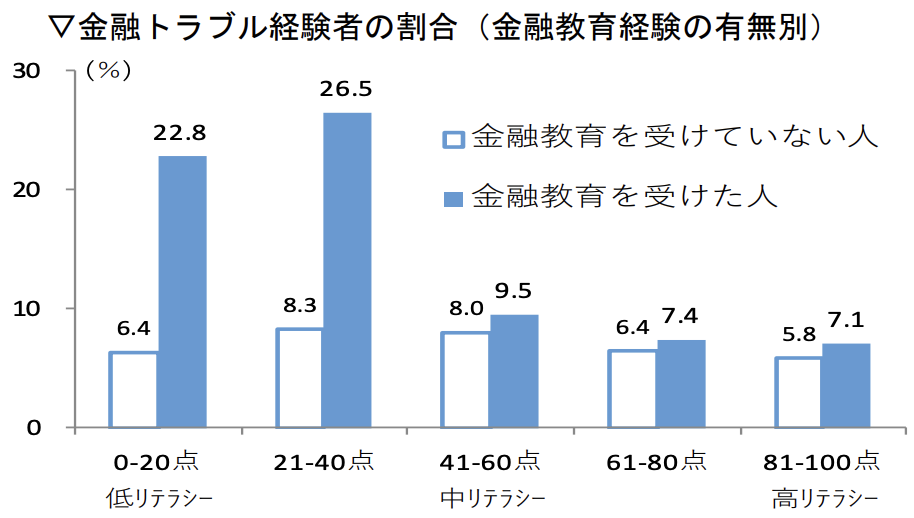

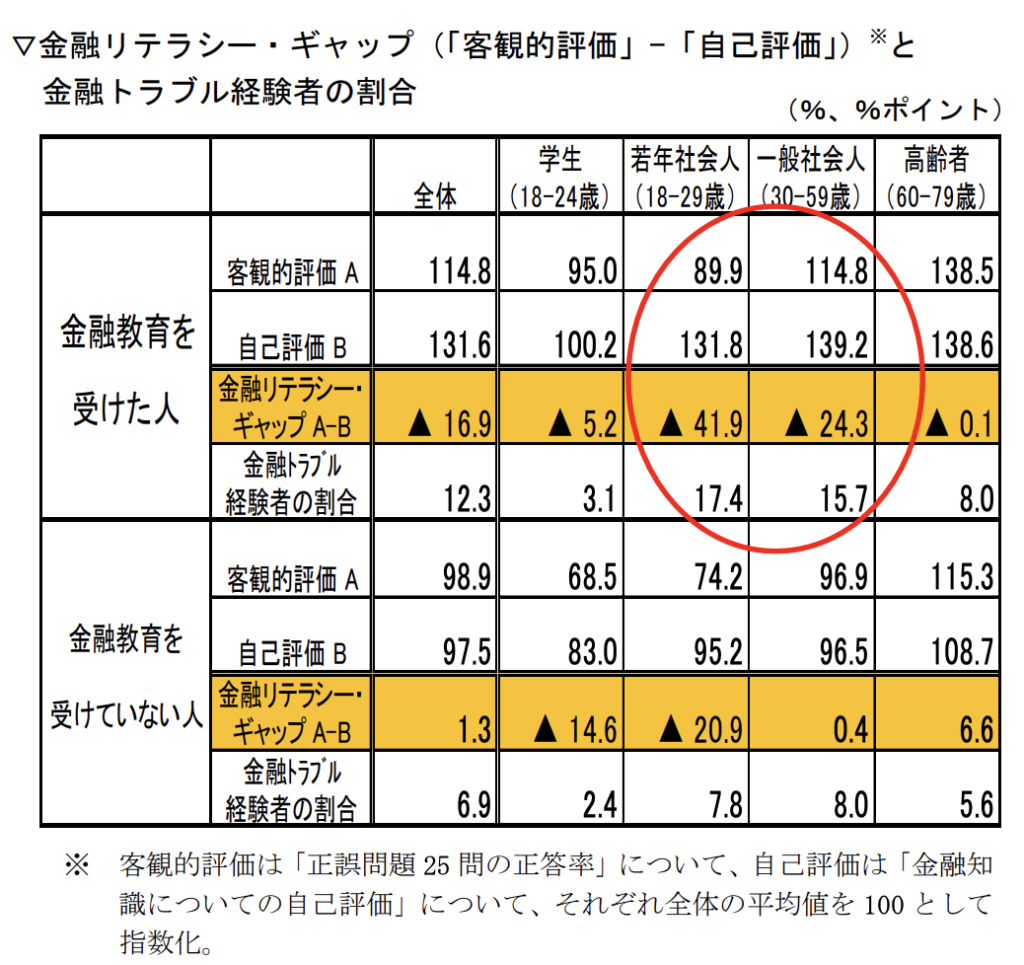

なぜここでこんな「借金・詐欺に気を付ける」という初歩的な話をしたかというと、金融教育を受けた人と受けたことがない人を比較した場合、金融教育を受けた人の方が金融トラブル経験者の割合が高いという調査結果があるからです。

※この調査結果だけでは「金融教育を受けたからトラブルになった」という因果関係に結びつけることはできないので「トラブルが怖いから金融教育を受けない方が良い」と判断するのは早計です。因果関係を調べるにはもっと詳細な調査が必要です。

また、20代〜50代の金融教育を受けた人は、実際の知識レベルよりも自分の金融知識のレベルが高いと勘違いする傾向にあります。↓の表の赤丸のところを見ると、20代〜50代の金融教育を受けた人は客観的評価Aよりも自己評価Bが高いです。

このブログの読者さんのメイン層はまさに20代〜50代で「最近金融系Youtube・ブログで勉強し始めた」という方だと思います。

この調査が言っているのは、そういう人は(私も含め)自信過剰の傾向にあるということです

この記事を読んでいる皆さん(私も含め)は「自分はただの投資系Youtubeや投資系記事を見ているだけの素人」ということは再認識しておいたほうが身のためです。

↓関連動画

節約で支出を減らす

年収1億円でも、年間支出が1億円なら資産3000万円には到達できません。まずは節約・貯金が大事です。

私は月10万生活をしている節約の変態ですが、皆さんはそこまでやる必要はありません

もちろん人によるんですけど、時間のかかる節約は時間対効果が低くなってしまいます。

なので、下記のような効率的な節約からやっていくのがオススメです。

- 先取り貯金

- 家計簿をつける

- 電気・スマホ・家賃・保険の見直し

家計簿をつけるのが面倒…という方は、マネーフォワードMEという無料アプリがオススメです。

- クレカや銀行口座を登録するだけで自動で家計簿を作ってくれる

- ポイントやマイルの残高も管理できる

- 毎月の支出の分類も自動

- 口座4件まで無料で連携できる!

\家計簿アプリ人気No.1/

自動で家計簿をつけてくれるので、ズボラな方にオススメ。マネーフォワードがなければ私は1000万円も貯金できていませんでした。節約必須アイテムです。

↓関連動画

転職・昇格で本業年収UP

最近はFIREや副業が話題なので二の次にされている雰囲気がありますが、スキルアップして本業年収を上げるのも大事です。

資産3000万円を貯めるために凡人ができることは「副業サラリーマン」です。副業だけでなく本業でも収入UPができれば、資産3000万円への道はより最短になります。

私自身、転職によって年収が150万円アップしたので転職活動はオススメです。

- 転職活動のリスクはゼロ

- 最終面接後に年収がわかってから判断すれば良い

大抵の転職エージェントは無料で面談ができますし転職の面接を受けて、内定をもらうまでやっても無料ですしリスクはゼロです。収入が上がりそうだったら内定を受ければいいんです。

私はビズリーチ、dodaを通して転職活動をして内定をいただきました。エージェントが自分の希望に合う求人を持ってきてくれるしサポートもしてくれるので、自分で探すよりはエージェントがオススメです。

- リクルートエージェント

公式サイト:https://www.r-agent.com/

年収交渉を代行してくれたり、面談で年収アップのコツを教えてもらえます。完全無料! - ビズリーチ

公式サイト:https://www.bizreach.jp/

優秀なヘッドハンターからアドバイスをもらえる!登録後は企業・ヘッドハンターからのスカウトを待つだけ。基本無料! - doda

公式サイト:https://doda.jp/

顧客満足度No.1。キャリアアドバイザーが企業との交渉をしてくれる。完全無料!※顧客満足度No.1(2022~2024年 オリコン顧客満足度®調査 転職エージェント 20代 第1位)

とはいえ、良い条件の企業でも、年功序列などの都合で年収が上がらなかったりします(私もそうでした…)。そういった「年収の上限」に達したら、副業に挑戦していきましょう。

副業で収入UP

リスクが怖い凡人にはネット系の副業がオススメです。赤字になっても問題ない範囲の資金のみで続けられます。

でも副業で月5万なんて本当にできるのかな…

私の実感として、適切に努力すれば月5万は誰でも到達可能です

私は3年間Youtube・ブログ副業を実際やってみて、最終的に副業を本業にしました。今は「Youtubeとブログで食べている」状態です。いままでの経験から実感しているのが、スキル以前に「継続している人が少ない」ことです。感覚的には

- この記事を見て実際に副業を始める人は1000人に10人

- 半年以上継続する人は1000人に2人

- 1年以上工夫しながら継続する人は1000人に1人

- 気づけば上位0.1%の存在に

という感じです。「副業月5万の人は少ない」というのは、スキル以前に継続できる人が少ないからです。

でも会社から帰ってきて作業するの、しんどいですよね〜

そんな人におすすめの2冊の本があります。

- 99%の平凡な人と1%の特別な人を分けるものは、優れたアイデアではなく、実行力の有無

- 人の行動の45%は習慣で成り立っている

- 目標よりも過程を想像する

- 「いつからやるか」「いつまでにやるか」2つの締め切りを作る

- 目標を宣言して、行動を記録しよう

人気ブロガー「ヒトデ」さんの著書です。ヒトデさんは、会社が嫌すぎて趣味でやっていたブログがきっかけでフリーランスになった方です。

ヒトデさんはブロガーですが、この本のテーマは「会社員が副業で稼ぐ」なので、ブログをやりたい人以外にも役に立つ本です。

「1日○時間を副業に充て」「PDCAを回して作業する」といった流れで副業を成功に導く手順が徹底的に解説されています。

おすすめの副業はこちら。

- Youtube

- ブログ

- ストックイラスト

ストック収入の副業は、蓄積した動画や記事から広告収入が入ります。同じ労働時間でも、動画や記事が伸びれば売り上げも伸びます。

デメリットは、最初は無収益期間があることです。私の場合、ブログ/Youtube副業を始めて最初の2年間は副業収入ゼロでした。

- せどり

- 動画編集

- プログラミング

- Webデザイン

- Webライティング

フロー収入の副業は、働いた分だけ報酬が貰えます。副業を始めた最初の月から数万円の利益も狙えます。デメリットは時間の切り売りになってしまうことです。

他にもいろんな副業はあると思いますが、オーソドックスなものを紹介しました!

ここで注意して欲しいのは、よく広告に出てくる「不動産投資の副業」は初心者さんにはオススメしないということです。

不動産投資には借金が必要です。借金=悪というわけではないんですが、ローンを組んで副業をやるのは凡人が最初にやるべき副業ではありません。小さくスタートしましょう!

不動産投資を知識がある方がやるのは否定しません。

堅実な投資で「収入の柱」を増やす

節約・本業・副業ができたら、あとは投資です。

「節約・本業・副業」は自分の力によるもので、1馬力です。これに加えて投資も行うことで2馬力で資産を増やすことができます。

仏経済学者トマ・ピケティは、過去200年間の世界中の税務統計を集めて、その結果「r>g」という大発見をしました。

- 過去200年間、常に世界全体で資本収益率(r)は常に経済成長率(g)を上回っていた

- r(資本収益率)は常に4~5%

- g(経済成長率)は常に3~4%

- つまり、過去200年の間常に資産収入(r)>労働収入(g)だった

- 働いて稼ぐよりも資産運用の方が効率が良い

つまり労働者と資本家(投資家)との差は開いていくばかり。

なので、我々凡人も資産運用をやりましょう!

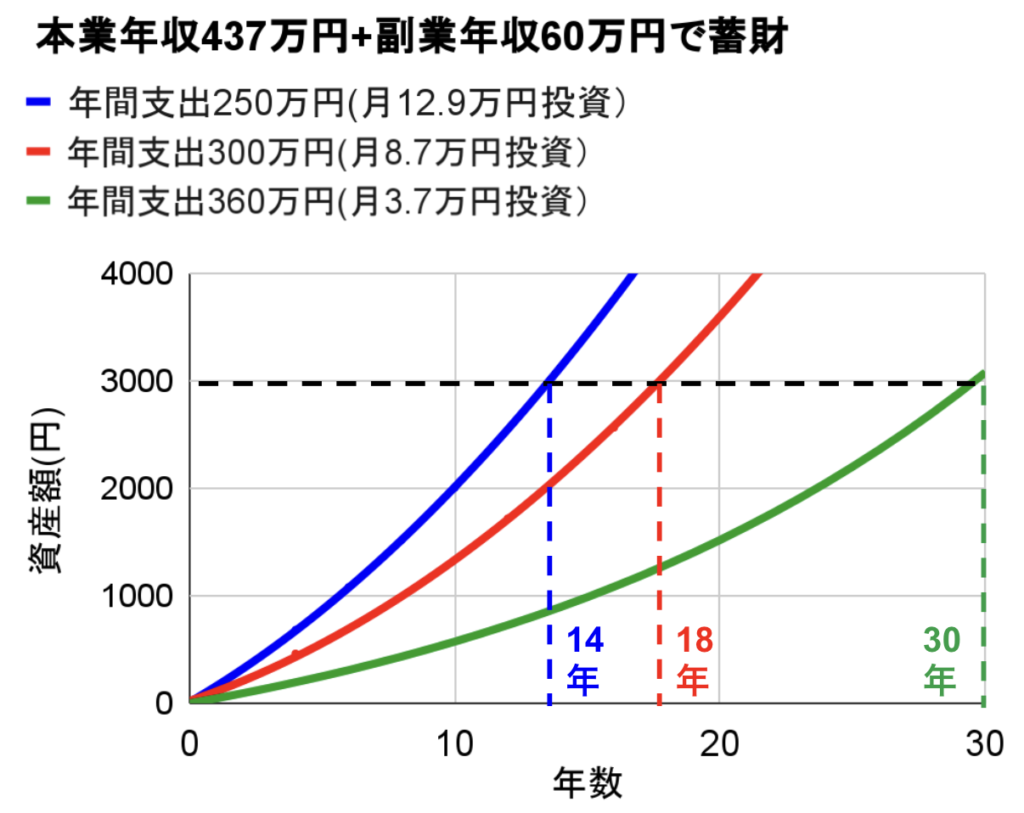

日本人の年収の中央値である年収437万円の人が、副業で月5万円の収入を得た場合の資産推移がこちら。年利5%で運用できれば、30年以内に資産3,000万円に到達できます。

投資のリターンは年率5%として計算しました。20年以上の長期運用をすれば、1988年〜2021年の全世界株式の平均利回りは6%〜7%。5%は現実的な数字です。

年収が437万円以下の人でも、月37,000円以上の投資ができれば、30年以内に資産3,000万円に到達できます。

いやでも、凡人でも投資って成功できるものなの?

初心者でもできる、かつ合理的で成功する可能性の高い投資がインデックス投資です。

下記のような知識をつけて、堅実にインデックス投資をすればほったらかしで資産は増えていきます。

- 200年以上、暴落しても必ず回復して右肩上がりになった

- 15年保有すればプラスになる可能性が高い

- ベストな5日間を逃してしまうと50%損する

- 日本株インデックスは成長していない

- コストが高いファンドを買うとかなり損する

- リスク許容度に合った投資が大事

知識の詳細が気になる方は、↓の記事で紹介していますのでチェックしてみてください。

年収が437万円以下の人も、月37,000円以上の投資ができれば、30年以内に資産3,000万円に到達できます。

素人でも堅実に投資ができるのがインデックス投資です。

- eMAXIS slim全世界株式

- eMAXIS slim米国株式

- SBI・V・S&P500

といった、優良なインデックスファンドを積立てればいいだけです。才能は必要ありません。

投資をするにあたり、オススメの証券口座がこちらです。

- SBI証券 おすすめ!

公式サイト:https://www.sbisec.co.jp/

投資デビューにおすすめ!ネット証券最大手。取引手数料業界最安クラスで、個別株、インデックスファンド、ETF等幅広く投資可能! - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

初心者にも操作しやすい画面!新規口座開設数No.1。楽天経済圏のポイント投資でお得に資産運用。米国優良個別株・ETFへ手数料最安クラスで投資ができる!

私は両方口座開設しました!まだ投資を始めていない方はどちらかの証券口座を開設してみてください。

年収400万円から3000万円を貯めるには

今回の記事は以上です!

月3.7万円以上を積立投資できれば、30年以内に資産3,000万円は到達可能です。

副業月5万も、凡人の私が達成できたんですから皆さんもできます!

私も資産3,000万円にはまだまだ届いていません。視聴者の皆様と一緒に頑張っていけたらと思います!